Si les premiers conquérants musulmans avaient amplement réussi leur expansions avec succès, ce résultat n’aurait jamais été atteint sans la sagesse des premiers califes qui surent conserver les appareils administratif et fiscal des territoires conquis : l’appareil de Byzance en Egypte et en Syrie, l’appareil des Sassanides en Irak et en Perse. Ainsi, l’islam n’avait pas seulement conquis des terres d’alluvions et d’oasis, il s’était étendu aussi le long d’une zone maritime et d’une zone de steppes que les caravanes mettaient en contact pour échanger les produits d’Europe et d’extrême Orient. De la Perse ou de l’Irak, les voiliers arabes atteignaient non seulement l’Inde et Ceylan mais aussi la Chine jusqu’au IXème siècle. D’autres voies terrestres menaient vers l’Inde, la Syrie, l’Egypte et Byzance. Les caravanes d’Egypte prenaient également la direction de l’Ethiopie et du Maghreb. Le commerce portait sur des produits de luxe, comme les épices, les bois précieux, les fourrures, sur des produits de première nécessité, les métaux, les textiles ainsi que sur les produits métallurgiques. Le développement du commerce, allait de pair avec la possibilité d’imposer la circulation à quelques-unes de ses étapes, aux entrées dans les villes soit à l’embarquement ou au débarquement des marchandises dans les ports.

La notion d’un “territoire douanier” bien distinct du territoire national est apparue dès l’aube de l’Islam en Arabie. Le mouvement des marchandises d’un territoire douanier à un autre donnait lieu à la perception de droits de douane (“Al aouchr”) par “al achir” (receveur des droits de douane). Dans une citation d’Abou Hanifa d’après Alkacime d’après Anes Ibn Sirine d’après Anes Ibn Malek, il est dit : “Le calife Omar me confia la perception d’Alachour et me fit prononcer le sement de percevoir sur les marchandises objet d’une transaction commerciale le quart du dixième pour les musulmans, la moitié du dizième les dhmmi53 et de dizième pour les tribus en guerre 54.

Avec l’évolution de ce système on a pu contrôler que dans chaque centre urbain était établi un ou plusieurs foundouks ou khans, où les commerçants étaient tenus de porter leurs produits. Ceci facilite la levée de la taxe douanière. Le droit de douane fixé, généralement à dix pour cent pour les musulmans, à vingt pour cent pour les non musulmans et des droits apparentés étaient d’un gros rapport pour le trésor public. Seulement, il est d’une importance capitale de signaler que ces taxes sur le commerce n’étaient pas considérées par les fouqaha55 orthodoxes comme tout à fait conformes aux prescriptions de la loi coranique. Ces réticences ont dû se dissiper à travers les âges car le recours aux impôts sur les échanges était d’une trop grande commodité et si nécessaire pour qu’aucun gouvernement ne pût s’en passer56.

L’islam avait le mérite de développer le commerce international. Il permettait le transfert de l’argent, surtout en grosses sommes sous forme de pièces documentaires au lieu de pièces monétaires. Par conséquent, les transactions commerciales ont dû se soumettre à cette nouvelle orientation d’où le flot des documents échangés entre les Etats musulmans et le reste de la communauté internationale .

L’époque du Prophète avait tracé, dans ce contexte, les lignes de conduite pour les tribus soumises à l’Islam, et qui ont servi par la suite de base pour le renforcement de la législation financière et économique de l’ensemble de la communauté. Grâce à l’ouverture sociale et humaine des négociants musulmans, les échanges commerciaux furent internationalisés à une grande échelle. Le trafic maritime favorisait non seulement le transport des produits et marchandises, mais aussi le contact humain et collectif. Les espaces désertiques vécurent une ère d’intense animation et de mouvements caravaniers jamais connus auparavant. Dans l’analyse des civilisations du Sahara, Attilio Gaudio57, remarquait que les produits exotiques des pays noirs étaient importés au Maroc par de longues caravanes qui parcouraient régulièrement3.000 km de désert. La traversée s’effectuait, bien entendu, sous le contrôle douanier, entre autres, des ”Garamantes” à qui les voyageurs commerçants payaient un droit de péage ; droit maintenu par les Touareg jusqu’au début du XXème siècle . L’évolution du régime douanier du Maroc Musulman devra désormais, s’inscrire dans le cadre de ce double courant commercial maritime et saharien.

Après la chute de Rome en 476, le Maroc a sombré dans un repli politique qui s’est traduit progressivement par une régression de son activité commerciale avec le monde extérieur. Ainsi, il serait très difficile de déceler des indications précises sur l’existence d’un rouage douanier durant les brefs passages Vandale et Byzantin au Maroc, tant les sources de référence seraient pratiquement inexistantes dans ce domaine. Cependant, on peut noter que la relative faiblesse du commerce extérieur s’explique par le fait qu’aucun pays du monde méditerranéen n’a vécu autant que le Maroc en dehors des grands courants commerciaux. Carthage ne fit entrer dans son espace économique que des comptoirs littoraux et la Mauritanie Tingitane ne fut pour l’empire romain qu’une marche militaire. Après la conquête musulmane en l’an 708, le Maroc a connu des mutations socio politico économiques d’une grande importance qui se sont traduites sous le règne du Sultan Moulay Idriss Al Azhar par l’apparition de ce qu’on peut qualifier comme le premier noyau du système ”Makhzen”.

En effet, la notion du Makhzen qui est un système de gouvernance propre au Maroc coïnciderait, d’après la majorité des historiens, avec l’instauration du premier gouvernement du Maroc indépendant sous le règne de la dynastie Idrisse. C’est également à ce niveau qu’il conviendrait d’étudier l’origine et l’évolution des systèmes douaniers qu’a connu le Maroc jusqu’à nos jours, car la douane a constitué de tous les temps l’une des principales composantes du système makhzenien.

La souche arabe du terme ”douane” est issue de ”diwan” et appelé en Afrique du Nord: ”diwana”58. On peut également trouver une origine étymologique propre à la douane marocaine, qui a un rapport direct avec le terme “ makhzen ”. Harakat précise que le terme ”makhzen” fut utilisé pour la première fois au IIème siècle de l’hégire pour désigner le coffre métallique utilisé par l’Emir (gouverneur) de l’Ifriquia pour y déposer les recettes fiscales de l’Etat dont notamment les taxes sur le commerce extérieur. Le terme makhzen est issu du verbe arabe khazzana qui signifie : enfermer, conserver, thésauriser. Dès l’origine, ce terme, qui est au Maroc synonyme de gouvernement, s’appliquait plus particulièrement à l’organisation financière.

On peut donc considérer que l’expression makhzan, qui désigne le gouvernement marocain et tout ce qui s’y rattache de près ou de loin, a été utilisée au début pour indiquer uniquement l’endroit où étaient réunis les fonds destinés à être versés au trésor de la communauté musulmane, ou bayt al-mal. Plus tard, lorsque les sommes, ainsi réunies, ont été conservées pour être utilisées sur place et sont devenues, pour ainsi dire, les trésors particuliers des communautés dont elles provenaient, le mot makhzen a servi à désigner les trésors de chacune de ces communautés, et une certaine confusion commença à se produire entre ”makhzen”et ”bayt al-mal”. D’ailleurs, l’expression “Abid al makhzen” reprise à diverses étapes de l’histoire du Maroc, a toujours été utilisée dans le sens d’esclaves du trésor, plutôt que dans celui d’esclaves du gouvernement. Il apparaît donc que le ”makhzen” a servi, au Maroc pour désigner le gouvernement au fur et à mesure que l’Etat se détachait de l’Empire Musulman d’Orient.

Au plan financier, le problème de la fiscalité en général et de la taxation des produits importés ou exportés en particulier, demeura l’un des gros évènements de l’histoire musulmane en Orient comme en Occident. Ibn Hawkal59 explique ce qu’était ”la taxe douanière” perçue par les Omayyades dans les ports : “ce qui est collecté sur les marchandises qui entrent et qui sortent en abondance sur les navires”. Ibn Hayyan60 évoquant la fiscalité du Maghreb contrôlé par le Calife Omayyade Al Hakam II détaillé dans une lettre que celui-ci envoya aux tribus du Maghreb, indique que l’empire s’en tenait à la stricte légalité.

On peut considérer que le kitab al kharaj d’Abu Youssouf Yacoub ainsi que les statuts d’Al Mawardi (Al ahkam assoultania) constituent les principaux ouvrages de référence en matière de fiscalité sur le commerce extérieur du monde de l’Islam. La taxe sur les marchandises, le ”ouchr” était pour les musulmans de 2,5 % ad valorem. Les dhimmi (chrétiens et juifs vivant sous la protection du musulman) payaient 5 % et les étrangers (harbi moustamine), les chrétiens particulièrement acquittaient 10%.

La comparaison avec certaines pratiques douanières, en Egypte par exemple, montre comme l’affirmait Ibn Joubayr, que si les musulmans pouvaient circuler librement partout dans le monde musulman, les tracas douaniers ne leur étaient pas épargnés parfois. Au Maroc, la fiscalité sur le commerce extérieur la mieux connue historiquement est sans doute celle des Almohades. Ce sont les traités conclus au XIIème siècle avec les ports italiens qui en constituent la référence. Ces traités prévoyaient des règles précises de conduite et de mise en douane des marchandises permettant au makhzen de mieux contrôler les flux commerciaux. Plusieurs conditions étaient liées à ces accords. Deux éléments peuvent cependant être mis en exergue : le paiement des droits de douane et les règles de conduite et de circulation sous douane. L’autre aspect de ces accords concernait les démarches administratives liées au passage en douane des personnes et des marchandises. Les marchands devaient s’adresser aux fonctionnaires de la douane. Les droits et taxes étaient perçus sous le contrôle d’un fonctionnaire nommé Moushrif, qui fut désigné ensuite par: Amine des douanes.

Les bâtiments des douanes s’appelaient d’ailleurs ”Diyar Al Ichraf” par référence au Moushrif des douanes. Selon Al Ansari, le nombre des offices de diyar al ichraf (l’administration des douanes) était de quatre : L’office de la douane était situé en face des foundouks des commerçants chrétiens ; l’office d’emballage et de déballage des marchandises (aires des vérifications douanières) était là où se trouvaient les marchands d’épices.

Les textes de certains traités nous offrent des indications au sujet des fonctionnaires des douanes au Maroc du XIIème siècle. Le responsable ou moushrif, appelé : “nazir al diwan” était secondé par ”sahib al diwan”. Tous les deux dirigeaient un personnel douanier composé d’adouls, de traducteurs et d’agents rattachés, en particulier les courtiers évoqués dans le traité de la réglementation de commerce rédigé à Séville en 1100 par Ibnou Abdoune.

Sur l’importance de l’encadrement juridique du commerce maritime et des douanes, Christophe Picard61 conclut dans son étude sur la navigation et le commerce du Maghreb occidental musulman :

” L’Ifriquia puis Al Andalous furent les principaux foyers de production juridique, encadrant la vie maritime, justement au moment où les Etats respectifs donnèrent une impulsion particulière à la navigation et cherchaient à mieux organiser l’activité commerciale, pour des intérêts politiques et fiscaux évidents ”.

Pour cela, l’appareil juridique et administratif était un élément essentiel qui se mit en place. Il se développait d’autant plus harmonieusement que l’école malikite était la seule en vigueur, au moins depuis le milieu du Xème siècle. Du coup, les Almoravides, ainsi que leurs successeurs Almohades n’avaient qu’à reprendre, maintenir, et éventuellement, enrichir l’édifice. L’activité douanière fut dès lors une mission constante, en dépit de la conjoncture géopolitique difficile pendant les conquêtes musulmanes notamment durant les périodes du Jihad Islamique. Ce Jihad comme le note Charles André Julien, ne fut jamais, à cause des impératifs commerciaux, une guerre totale, interdisant tout contact pacifique entre musulmans et chrétiens. Les impératifs mercantiles du négoce méditerranéen l’emportèrent largement sur les exigences de la foi. La douane fut, à cet égard, l’incontourable intermédiaire.

Les ports ibériques, les cités marchandes de la Méditerranée ne pouvaient se ravitailler en produits d’Afrique noire que par l’intermédiaire du Maroc. Leurs négociants s’installèrent dans des foundouks62 sous un contrôle permanent de l’autorité douanière. Au cours de la seconde moitié du XIIème siècle, Gênes se fit garantir par traité, sécurité et facilités de procédures douanières. Cela valut un essor exceptionnel au commerce extérieur, ce qui fit de la douane marocaine l’élément moteur de cette expansion et l’animateur de l’activité économique au Maroc durant plusieurs siècles.

LES PREMIERES STRUCTURRES DOUANIERESDE L’ETAT MAROCAIN

L’EPOQUE IDRISSIDE63

Pendant la première partie de leur règne, les Idrissides n’avaient pas de politique douanière. Cette situation peut s’expliquer aisément par les deux facteurs suivants :

1) La préoccupation de l’Etat, nouvellement créé, par l’instauration de ses premiers jalons. Ainsi, les efforts des pouvoirs publics ont été essentiellement orientés vers l’urbanisation du pays, la création des provinces. De même que l’Etat concentrait ses efforts sur la transmission des règles de l’Islam aux populations et veillait à leur assurer l’éducation religieuse adéquate.

2) Dans ce contexte, l’Etat ne pouvait qu’opter pour un système fiscal qui respecte scrupuleusement les principes de la ”chariâ”. Cette politique fiscale basée sur l’impôt coranique était d’autant plus aisée à appliquer que les charges du jeune Etat marocain étaient amplement couvertes par les recettes de l’impôt traditionnel.

Durant la seconde période de règne Idrisside, le jeune Etat devait inéluctablement faire face aux charges, de plus en plus nombreuses dues à la gestion d’un pays en pleine expansion. D’autre part, les catastrophes naturelles et les épidémies créent pour le pouvoir des charges lourdes et imprévisibles. Ainsi, s’est posé le problème d’une nouvelle organisation financière avec la grande difficulté à laquelle devaient faire face toutes les dynasties qui ont régné sur le Maroc. Cette organisation consiste à créer une administration politique et fiscale s’accordant avec les principes de l’Islam. La structure douanière durant cette période ne pouvait être qu’intégrée dans l’organisation financière sous forme d’un impôt de guerre perçu par l’autorité militaire.

Si le commerce extérieur du Maroc fut pendant l’antiquité essentiellement maritime, avec les Idrissides, les premières opérations d’exportation se sont effectuées par des caravanes transahariennes vers le Soudan. Une activité de commerce maritime a été toutefois enregistrée au port d’Asilah sous le règne du calife Idrisside Al Kacem Ibn Idriss64. Asilah fut donc l’un des premiers ports douaniers des Idrissides à partir de 844. Des foires de commerce ou “mawassims” y étaient organisées trois fois par an pour y animer et maintenir l’activité de négoce international65. Au IXème siècle, les Marseillais fréquentaient déjà la baie de Sebta pour la pêche des perles dont Ibnou Hawkal vantait la qualité dans son célèbre oeuvre “Sourat Al Ard” (configuration de la Terre) 66.

Picard considère que l’époque Idrisside fut l’occasion du redémarrage pour la navigation maghrébine dans la côte atlantique située entre Moulay Bouselham et le Cap Spartel, animé par les villes de l’intérieur comme Al Basra. Ibn Hawkal confirme ce constat dans ses mémoires “configuration de la terre” écrites au Xème siècles : les habitants de Basra, conclue-t-il transportent leur marchandises sur des navires par la rivière et, après avoir atteint l’ocean, tournent vers la mer Médirranée pour se rendre où ils désirent.

Les travaux de D.Eustache à propos de la cité économique d’”Al Basra” et du rio “Lukkous” ont montré l’importance des cours d’eau, en relation avec l’océan Atlantique dans le nord du “Maghrib al akssa”. Ces structures portuaires hors zones urbaines qui furent les premiers postes douaniers d’avant garde, semblent avoir été la première base d’urbanisation de la côte atlantique marocaine.

Au XI et XIIème siècles, Anfa (“Al Gayt”) était qualifiée de mouillage et non de cité, “Amagdul” (Mogador) ”mouillage très sur” et en même temps ”port de la province de Sous” selon “Al Bakri”. D’après El Idrissi, “Fedala” était une presque Ile qui servait de point d’appui au port de “Tamsna”. Ibn Hawkal et Albekri avaient bien décrit l’activité commerciale internationale de la cité connue sous le nom “Basrat Al Maghrib”, qui fut une ville d’importance moyenne à mi-chemin sur l’itinéraire reliant “Tansa”67 à Fès. On l’appelait également “Basrat al Kettane”68 (basra du lin) parce qu’à l’époque où elle commença à se peupler, on y employait le lin en guise de monnaie dans toutes les opérations d’échange69. On cultivait sur son territoire fertile le lin,le coton, le blé et l’orge. C’était une ville marchande, et on compte parmi ses habitants des commerçants andalous opulents. Son commerce maritime vers l’Andalousie et l’Ifriquia s’effectuait par le port de la langue “Buhayrat Aryag” appelée également “Mersa Zerga” (port près de Moulay bouselham). Ibnou Oudari situait Jabal Moussa, à neuf miles de Sebta, comme l’endroit idéal pour la pêche des perles70.

Ainsi, le Maroc fut sous les Idrissides une plaque tournante de transactions portant sur l’importation et l’exportation de diverses marchandises71 entre le Soudan et l’Orient. L’historien et l’amine des douanes marocaines Zayani rapporte la première convention de délimitation de frontières entre Idriss Al azhar et Ibrahim Ibnou al Aghlab72. Cette première démarcation de territoire démontre l’intérêt de l’autorité centrale au Maroc à contrôler l’activité commerciale avec le monde extérieur. Une telle activité était évidemment génératrice de revenus pour le makhzen Idrisside, et lui permettait ainsi, d’étendre son autorité sur le pays. La participation de l’Etat à l’activité économique et douanière au large des cotes de l’océan atlantique est une réalité notée par les historiens et voyageurs de commerce de l’époque Idrisside. L’administration portuaire, l’organisation administrative, la fiscalité, l’encadrement juridique en sont les aspects les plus visibles. Ainsi, la zone portuaire était placée sous l’autorité directe du Sultan. En particulier, les espaces portuaires les plus importants étaient sous contrôle de l’état qui surveillait également la construction des navires et leur location à des fins commerciales. L’organisation et les procédures douanières ont du s’effectuer dans un système d’interpénétration des domaines commercial et militaire qu’on ne peut malheureusement décrire en l’absence de documents ou témoignages probants. Il n’en demeure pas moins que la fiscalité, et particulièrement les taxes douanières, représentaient un facteur majeur de la présence du pouvoir central dans le commerce inter régional et particulièrement le commerce maritime.

L’étude de l’histoire du Maroc démontre que l’autorité de l’Etat s’est toujours établie sur la base de facteurs religieux, mais surtout grâce à la maîtrise des ressources financières du pays dont principalement les recettes douanières. Ainsi, comme l’affirme Harakat74 l’avènement des Almoravides avait comme base, en plus des facteurs politiques et religieux, des objectifs économiques: la supervision de l’axe caravanier Sijilmassa-Oudaghoucht par les tribus Amazigh du Sud.

Ce contrôle du mouvement des marchandises permettait à ces tribus (connues sous le nom d’Al Moulatamines) de percevoir des droits de passage qui furent, en l’absence d’organisation administrative spécifique, considérés comme de véritables droits de douane. Le terme utilisé pour le droit de douane était le Meks (moukous au pluriel). Ce terme semble comprendre toutefois tous les impôts relatifs aux transactions commerciales : droits de marché, droit de régie et droits de portes.

Les historiens s’accordent à constater que c’est sous le règne des Almoravides que le Maroc est sorti de son isolement. La paix établie par les Almoravides et plus encore par les Almohades a dû faire régner la sécurité au Maghreb - et pour un certain temps en Afrique du Nord. Cette sécurité fut si nécessaire pour développer et maintenir des relations commerciales stables avec le monde extérieur. Dans ce contexte, le commerce saharien ne fut jamais aussi florissant que sous les Almoravides qui avaient une prépondérance absolue sur les deux rives du Sahara. Paradoxalement, ce furent les Almoravides qui vont adopter, sous l’impulsion de leur chef spirituel Abdallah Ibn Yacine, une organisation financière conforme aux prescriptions coraniques les plus orthodoxes en matière de perception d’impôt. Ainsi, les moukous dont l’application a donné lieu à beaucoup de controverses ont été considérés comme des contributions illégales et furent tout simplement supprimées pendant la première décennie de leur règne.

”Sur la plainte des gens de Sijilmassa, qui se disaient opprimés par leur Emir Messaoud Ben Ouanoudim El Maghraoui, les Morabitines marchèrent sur cette ville et s’en emparèrent. Ayant ensuite rétabli l’ordre dans ce pays en faisant disparaître les abus qui choquaient la religion et en supprimant les contributions illégales telles que les ”Magharem” et les ”Mokous”, ils reprirent le chemin du désert. Avant de partir, ils relèveront la dîme partout et confièrent le gouvernement du pays à des officiers de leur propre nation75”.

Cette décision d’abolir les taxes fiscales touchant le commerce extérieur se justifiait selon certains auteurs par le fait que l’intense activité commerciale à l’intérieur de l’empire générait un revenu très important au Bit Al mal de l’Etat. Cela n’a pas empêché qu’un début d’organisation des missions de contrôle douanier des mouvements des marchandises a été enregistré sous le règne des Almoravides. Il y a lieu de rappeler à cet égard que dès l’an 484 de l’hégire, l’Andalousie était sous le contrôle administratif de l’Empire Marocain.

S’inspirant du modèle des Omayades en Andalousie, l’Etat Almoravide introduisit au Maroc une série de réformes touchant ses propres structures. C’est ainsi que fut instauré le système de la ”Hisba” avec la nomination de plusieurs mouhtassib dans les principales villes et notamment les villes portuaires. Le régime de la “hisba” aurait donc précédé le régime de “l’amana” en ce qui concerne la gestion des affaires douanières au Maroc. Ibn Khaldoun dans sa définition des missions du mouhtassib précise que ce dernier était chargé également du contrôle de l’embarquement et du débarquement des marchandises des navires.

Si la thèse de l’abolition des moukous a été avancée par l’auteur de Raoud Al Kistas, tous les indices rapportés par d’autres historiens s’accordent à conclure que l’application de cette mesure fut tout à fait relative et temporaire. Ainsi, il y a lieu de croire que les moukous supprimés n’auraient concerné que l’imposition du commerce intérieur. Le commerce extérieur, source de la puissance financière de l’Etat, n’aurait pas fait l’objet de l’abolition. Cette tendance est confirmée par Boutchi dans ses recherches sur l’histoire économique et sociale du Maroc sous le règne des Almoravides. Le chercheur constate en effet, l’existence de deux catégories de commerce : le commerce des caravanes et le commerce de gros76.

Le premier élément de ces mouvements fut décrit par El Idrissi comme une activité animée par les commerçants du Sahara. Ces derniers importaient de l’or, les cuirs et l’ivoire du Soudan. Ils y exportaient le sel, le cuivre et des ouvrages en métaux. Ibn Khaldoun disait à propos de ces animateurs du commerce transaharien : “Ainsi, nous trouvons que les commerçants qui rentrent au Soudan sont les plus prospères et ceux qui ont le plus d’argent”.

Le commerce de gros ou commerce libre, était animé par des riches négociants par l’intermédiaire des “wakil77”. Ceux-ci furent généralement chrétiens ou juifs. Ils exerçaient une activité de négoce dans les transactions commerciales internationales. Le géographe, Ibnou Saïd, met en valeur la prospérité de cette activité en décrivant dans son ouvrage “Kitab Al Joughrafia” une transaction au port de Sebta : “Ils achetèrent le grand bateau chargé de marchandises des Indes en une seule transaction”.

En procédant à l’analyse de la situation des commerçants marocains à l’époque des Almoravides, Nasseh78 décrit exhaustivement l’organisation des caravanes commerciales à cette époque. Il démontre que c’était l’Etat qui organisait les caravanes du commerce extérieur et les encadrait également. Dans sa contribution à l’histoire économique sociale et politique du Maroc médiéval El Alaoui constate : ”depuis l’avènement des Almoravides, le commerce transaharien devient pour le Maroc une activité essentielle, surtout à une époque où le pays était le centre d’un vaste Empire79.

Le développement de ce commerce extérieur qui procurait aux souverains maghrébins et soudanais l’essentiel de leurs revenus s’expliquait d’autre part par la complémentarité économique des deux empires de l’époque. Le Maghreb abondait de cultures céréalières et arbres fruitiers, notamment le blé, la vigne, le figuier et le dattier. Il pouvait subvenir aux besoins des populations du Sahara et du Sahel soudanais dont la production agricole se limitait aux oasis. Par contre, le Maghreb était dépourvu de quelques produits végétaux et animaux qui ne pouvaient se trouver qu’aux tropiques ou au Sahara : il s’agit de la gomme arabique, l’ivoire, l’ambre, les peaux de chèvre, et l’oryx. Outre l’écoulement de ses produits artisanaux, le Maroc bénéficiait de sa position au carrefour des courants commerciaux de la Méditerranée occidentale, pour jouer le rôle d’intermédiaire entre cette dernière et les royaumes soudanais. Il approvisionnait le Soudan en diverses marchandises manufacturées provenant des pays musulmans et chrétiens de la Méditerranée. Simultanément, il ravitaillait les Européens et les pays d’Orient en produits sahariens (l’or en particulier).

La ville de Sijilmassa, contrôlait la route saharienne la plus fréquentée par les caravanes. Elle devint ainsi au milieu du XIème siècle l’un des centres caravaniers les plus importants du monde après le déclin de la ville d’Aghmat qui fut le premier grand centre de commerce caravanier international. Al Idrissi classait les commerçants d’Aghmat de la tribu des Hawara, parmi les plus prospères du Maroc. Il précise à ce sujet :

“Ils rentrent au territoire du Soudan avec des centaines de dromadaires chargés de cuivre rouge, de couverture, de tissu de laine, de turbans, de perles, de parfums, de pierres précieuses et d’outils en fer forgé”.

Cependant, après la découverte des mines de sel de Tatnatal situés à 20 jours de marche de Sijilmassa, les caravanes avaient abandonné l’emprunt de l’itinéraire littoral qui passait par les villes du Sous. Elles utilisaient désormais l’axe Sijilmassa Toumbouktou. Ce fut l’un des premiers axes où se seraient établies des structures douanières. A travers cette organisation le makhzen Almoravide contrôlait une intense activité de transit de caravanes transahariennes. Ces caravanes étaient en effet soumises au versement d’un tribut intitulé, selon la terminologie de Ibn Hawkal80, ”Al laouazim” (droits sur le commerce).

En contrepartie de cette contribution, l’Etat offrait aux commerçants caravaniers :

1) la sécurisation des parcours, la sécurité des biens, et celle des personnes. Il s’agissait de l’une des premières missions de la douane au Maroc. Elle consistait à organiser et à encadrer les caravanes commerciales à l’échelon international81.

2) La garantie de l’unicité de l’impôt qui, pour la première fois de l’histoire du Maroc, fut perçu par une autorité relevant du pouvoir central.

Dès lors, on peut se demander si le contrôle du commerce caravanier n’était-il pas l’une des premières missions douanières du makhzen Almoravide ? En effet, les auteurs chrétiens ou arabes qui ont décrit le Maroc médiéval s’accordent pour attribuer une grande importance à l’activité du commerce transaharien. Ce négoce constituait la source la plus importante des revenus pour le trésor marocain. Les caravanes devaient payer, en espèces ou en nature, des taxes sur les marchandises qu’elles transportaient au départ ou à l’arrivée dans les villes.

Nous n’avons pas pu trouver de références concernant la nature et les quotités des taxes perçues par le makhzen Almoravide. Mais on peut supposer que les taux variaient selon le type de marchandises. La méthode de perception des droits dus au trésor marocain n’a pas été précisée par les auteurs de cette époque qui nous avaient pourtant informé sur la pratique de perception des pays voisins.

D’après Al Bekri, les droits d’importation dans le Royaume acquittés sur les marchandises en provenance de Gênes étaient calculés par charge d’âne82 comme suit :

- 1 dinar pour le sel ;

- 5 dinars pour le cuivre ;

- 10 dinars pour les autres produits.

Ibn Hawkal nous donne une idée sur l’importance des recettes douanières émanant du commerce caravanier. Ala fin du Xème siècle rapporte-t- il, la ville de Sijilmassa, le plus grand centre caravanier de l’Afrique du Nord rapportait à l’époque 400.000 dinars par an, soit 1.624 kgs d’or environ83.

Au plan maritime, les traités politiques qui, dès la fin du XIème siècle, lièrent les rois de Sicile aux Emirs des pays du Maghreb, avaient eu nécessairement des conséquences favorables pour le commerce. Si rien n’était défini encore par des actes écrits sur les conditions selon lesquelles ce commerce pouvait s’exercer, des sauf-conduits étaient au moins délivrés ou garantis, sous une forme quelconque aux navigateurs siciliens pour s’y livrer à des activités de négoce. Pise et Gênes ne tardèrent pas à s’entendre avec les sultans Almoravides pour confirmer par des traités précis les usages et les premières conventions verbales ou écrites qui leur permettaient de fréquenter en sécurité les ports marocains84.

Dans ce contexte, tout porte à croire que les premières dispositions douanières appliquées pour ces transactions furent d’abord verbales. Il arrivait souvent que les conditions générales du traité une fois convenues et résumées verbalement, étaient confirmées, sans écriture, par une affirmation publique, par une poignée de main ou par un serment, et le traité était dès lors scellé. Habituellement, une lettre remise au plénipotentiaire constatait le fait même de l’accord. Ce document rappelait, en général, les principales garanties assurées aux chrétiens, telles que la sécurité des personnes (Al Amane) et la liberté des transactions. L’usage et les précédents réglaient ensuite les questions secondaires qui se rattachaient au séjour, aux douanes, aux ventes et aux achats des marchands.

La procédure diplomatique ne tarda pas à se développer. Bientôt, on écrivit les engagements secondaires acceptés verbalement par les deux parties concernées. On ne se borna plus à l’échange de lettres de bonne entente et d’amitié. Déjà dans une lettre de l’archevêque de Pise au Sultan Youssef Ibnou Tachfine, en l’an 1181, l’archevêque invoquait, à l’appui de ses réclamations, un traité écrit qui n’était peut être pas une simple lettre ou diplôme au calife85.

Youssef Ibn Tachfine serait le premier empereur marocain qui négocia un traité écrit comportant des aspects douaniers avec une puissance étrangère. A la menace de l’empereur marocain d’attaquer les places fortes du Royaume de Sicile, Roger II fut enclin à envoyer en 1121 des émissaires au Maroc dans le but de conclure des traités commerciaux en échange d’un tribut calculé en fonction des importations et des exportations86. Depuis, les sultans Almoravides trouvant avantage à ces relations, n’hésitaient pas à prendre quelquefois l’initiative. En 1133, deux galères africaines vinrent à Pise avec des envoyés du Sultan Yahia Ibnou El Aziz. Le 26 juin de la même année, un traité de paix et de commerce fut signé par les représentants du Sultan avec la République de Pise. Le pacte comprend aussi les Etats de l’Emir de Tlemcen, et mentionne un troisième personnage, peut-être l’Emir des Baléares, ou l’Amiral de la flotte Almoravide, le Caïd Mimoune 87. Etant signataire d’une convention sur le commerce extérieur, ce responsable aurait été chargé des questions douanières et serait le premier responsable douanier connu dans l’histoire des douanes au Maroc?!

Xavier Le Cureul88 qui confirme cette avancée européenne cite un auteur non identifié du XIIème siècle qui constatait : ”la douane exigeait des droits très forts pour l’importation des produits européens. Les marchands payaient la “décime” comme à Tripoli, à Tunis et à Bougie. Ils devaient en outre acquitter une autre contribution appelée “mangona”89 qui était la seizième partie en argent de la valeur de l’objet importé”.

Enfin, lorsque les commerçants européens avaient vendu leurs marchandises, ils étaient tenus de verser entre les mains des officiers de la douane de l’empereur, 1% du prix de chaque article, ce droit s’intitulait “intalaca”.

Compte tenu de ces éléments, on peut conclure que le commerce extérieur au Maroc qui s’est épanoui sous les Almoravides se caractérisait par les aspects suivants :

1) bien qu’initié par l’entreprise privée, l’Etat de l’époque était un partenaire qui participait à l’organisation et à l’encadrement ;

2) les Almoravides ont instauré au Maroc la première organisation financière centralisée qui incluait les procédures douanières ;

3) cette organisation avait comme principale assise les taxes douanières sur le commerce extérieur imposées aux commerçants (allaouazim Ala Attoujar ) ;

4) la conquête du pouvoir politique s’est réalisée après la maîtrise des axes du commerce extérieur qui fut essentiellement un commerce transsaharien.

Après avoir acquitté les taxes douanières, les marchandises étaient mises en libre pratique dans toute l’étendue du pays à l’exception des villes de Fès, Rabat, Meknès et Marrakech. Ainsi, comme en témoigne un commerçant italien90 de l’époque:

”Après avoir payé la décime et la mangona, les négociants européens pouvaient faire le commerce dans toute l’étendue de l’Empire et vendre ou acheter toute espèce de marchandise, mais il ne leur était pas permis d’aller à Fès, à Rabat, à Meknès et à Maroc”91. En effet, les négociants qui voulaient rentrer dans ces villes étaient tenus de payer une seconde fois la dîme. Ce principe de double fiscalité douanière instauré dès le XIIème siècle va en effet subsister à l’entrée de certaines villes impériales jusqu’au début du XXème siècle comme ce fut le cas de “l’achour de Dar Ennajjarine” à Fès.

Sur les excès de zèle des douaniers de l’époque Almoravide Ibnou Rochd rapporte que pendant qu’un commerçant se plaignait des taxes que lui réclamait “Al Achir92” ce dernier lui demanda d’acquitter les droits d’abord et de “se plaindre auprès de qui de droit s’il le désire”. D’où le proverbe arabe critiquant les percepteurs des taxes “Atkalou mine ghanime” (plus lourd qu’un percepteur de droits).

Il apparaît donc clairement que contrairement à ce qu’avancent certains chercheurs, le pouvoir Almoravide ne s’était pas limité uniquement à la conquête militaro-administrative. L’Etat avait joué un véritable rôle de développement économique grâce à un système de gestion des finances qui s’appuyait principalement sur les recettes douanières. Avec l’étendue du territoire sous le règne des souverains Almoravides, “l’Austère Emirat” comme le qualifiait “Ibnou Zaraa” ne tarda pas à devenir un immense royaume depuis l’avènement du successeur de Youssef Ibn Tachfine, Ali IBn Youssouf au XIè m e siècle. L’origine de cette richesse, était en fait, principalement due à l’efficience du contrôle douanier qu’exerçait le jeune pouvoir Almoravide sur les principaux passages d’échanges de marchandises entre le Maroc et l’Andalousie d’une part et le Maroc et le Soudan d’autre part. Abdoullah Ibn Yassine avait conquis d’abord le grand centre de commerce d’or ”Sijilmassa”. Il organisa ensuite une expédition vers le sud pour la conquête ”Ouadaghoust”. Puis remontant vers le nord, il occupa ”Taghmat” avant de se lancer vers les riches territoires de ”Tamsna”. Le pouvoir politique Almoravide avait donc été basé sur le contrôle des mouvements des caravanes et des importantes recettes douanières perçues en conséquence. La nécessité de centralisation de ces contrôles aurait amené les Almoravides à choisir un centre plus adéquat géographiquement. Dans ce contexte et cette perspective, fut fondée, en 1062, la ville de Marrakech qui servit du coup en même temps comme capitale politique93 et économique du Maroc.

NAISSANCE ET ÉVOLUTION DU DROIT DOUANIER TRADITIONNEL

(L’ère Almohade)94

Cette dynastie musulmane d’origine berbère réunit aux XII et XIIIème siècle pour la première fois un immense empire, de l’Atlantique à Gabès et à l’Andalousie. L’ère des Almohades s’est surtout caractérisée par le développement du commerce extérieur du Maroc suite à l’ouverture et au développement de relations commerciales maritimes privilégiées avec les pays européens. Sijilmassa, porte de l’or, les ports de Salé, d’Arzila, celui de Sebta, où abordaient Pisans, Génois et Marseillais avaient favorisé le commerce avec l’Afrique noire mais surtout avec l’Europe. Le Nord de l’Afrique, prospère, riche et industrieux, offrait un champ bien digne d’intéresser les entreprises du commerce européen. Les écrits des géographes et des historiens arabes de ces temps sont intéressants à consulter à ce sujet. De même, les sources médiévales du XIIème au XVème siècle permettent à l’historien des études, d’ample horizon, fondées sur des données précises. Les documents de Gênes, Venise, Naples nous font connaître les contrats des marchands et des armateurs ainsi que les traités économiques tenus au quotidien : ce sont les sources notariées d’abord génoises depuis le milieu du XIIè m e siècle, mais qui s’étendent ensuite progressivement dès la fin du XIIIème siècle, à l’ensemble du bassin Méditerranéen. Au plan douanier, il convient de signaler que des manuels des marchands de l’époque (“pratiche dimercatura”) nous donnent les tarifs des droits d’entrée et de sortie entre toutes les places marchandes. Cet ensemble d’information permet à lui seul de se faire le panorama fiscal de la Méditerranée médiévale.

Or, si grâce au recoupement de ces sources il serait possible de recouvrir la quasi-totalité de l’espace économique et douanier méditerranéen de l’époque, on peut légitimement déplorer qu’il ne soit conservé aucun registre notarié et aucun document comptable provenant des ports marocains95. Dans une intervention au colloque international d’histoire maritime organisé en 1959 à Paris, le chercheur Bussom notait à propos des sources arabes que le Maroc a du avoir des archives très riches, car ajoute-t-il, Levi Provençal avait publié une série importante d’actes officiels Almohades de la fin du XIIème siècle, qui se trouvaient à Fès et qui devaient être parmi les archives personnelles du Chérif Abdelhaï El Kettani. Une trentaine de ces documents, intéressent le trafic Ceuta-Marseille-Gênes. Lors de ce même séminaire, Bautier, membre de l’école française de Rome notait qu’à Barcelone, à Gênes et ailleurs il y a des indications de relations directes avec Ceuta. Graux, Conseiller du commerce extérieur de la république française remarque dans un rapport établi en 1927 que : ”contrairement aux prétentions qui ont pu être élevées par tels auteurs mal avertis de la vérité historique, ce sont les Français qui les premiers arrivèrent au Maroc en 1260. Bien plus tard, le 4 mai 1381, des brigantines et des galères valenciennes, sous le pavillon blanc et jaune de la croix de Saint Jacques entraient dans le port de Salé. L’Amiral était espagnol”.

Ainsi, le Maghreb profita de sa situation tampon, et ses ports devinrent des points de relais de la navigation entre l’Egypte et l’Espagne. Le commerce avec l’Italie et le Soudan fut encore une source de grandes richesses pour les Sultans du Maroc. On s’est demandé si, durant les trois années qui s’écoulèrent entre la prise des ports de l’Ifriquia et sa mort en juin 1163, le Sultan Abdelmoumen aurait permis aux chrétiens d’Europe de commercer avec ses Etats d’Afrique, ou s’il persista dans l’intolérance dont il avait, dit-on, donné l’exemple à la prise de Tunis.

La conjoncture politique l’avait peut-être empêché d’accorder ses faveurs aux Pisans et aux Siciliens. Mais l’activité remarquable du commerce génois avec les diverses cités du Maghreb pendant tout son règne, témoigne d’une façon bien évidente, qu’il fût en réalité favorable au commerce avec les peuples étrangers. Vers l’année 1153 ou 1154, il avait conclu avec la République de Gênes un traité pour assurer la paix et les bons rapports entre leurs sujets (les commerçants essentiellement). C’est en observation de cet accord, peut être oral encore, mais connu dans tous les ports et sur toutes les flottes de l’empire, que huit galères Almohades ayant cerné à Cagliari un vaisseau génois venu d’Alexandrie avec une riche cargaison, cessèrent leur attaque aussitôt qu’elles connurent son identité. En 1161, peu après le retour du Roi dans l’Ouest, les Génois renouvelèrent leurs traités avec une solennité particulière. Le Consul Ottobone, de la noble famille des Camilla, se rendit auprès d’Abdelmoumen, en qualité d’Ambassadeur de la République, et fut entouré, durant tout son voyage, des plus grands honneurs. Reçu à Marrakech, il y conclut un traité qui assura dans toute l’étendue des terres et des mers Almohades la liberté des personnes et des transactions des sujets et des protégés de la République. Le traité fixa à 8 % les droits à percevoir sur les importations génoises dans tous les pays du Maghreb. Par dérogation à cet accord, le tarif était élevé à 10 % au port de Bougie, attendu que le quart du droit perçu dans ce port devait faire retour à la République de Gênes.

Rabat et Tanger étaient devenues alors de grandes plaques tournantes des échanges commerciaux basés essentiellement sur l’importation des étoffes, des armes et de la friperie et l’exportation de la laine, du cuir, des fruits secs, de la cire et du miel. L’occupation de Mehdia96 en 1161 fut l’occasion pour le Royaume de Gênes de s’intéresser de nouveau à l’Empire Almohade. En cette même année, une ambassade présidée par Ottobono est dépêchée auprès du Sultan pour négocier et signer un traité commercial liant les deux Etats pour une durée de 15 ans. En vertu de cet accord, Gênes payait un tribut proportionnel aux échanges commerciaux entre les deux pays. En contrepartie , les commerçants génois bénéficiaient d’un monopole de commerce au Maghreb avec fixation d’un droit d’entrée de 8 %. En 1177 Gênes ouvrit un comptoir de commerce à Larache97.

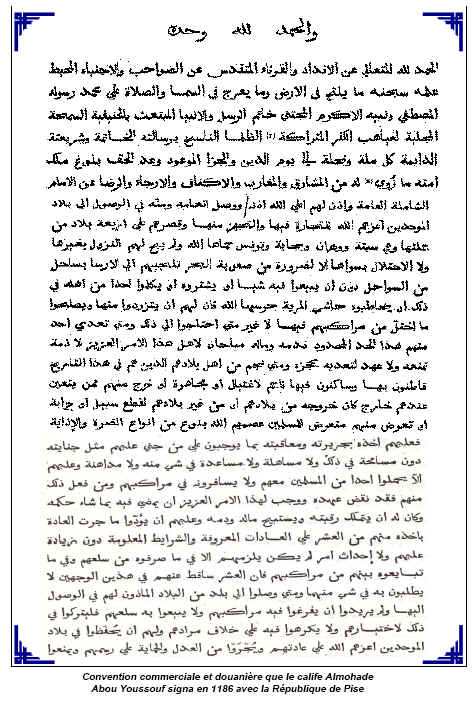

La république de Pise envoya en 1166 une ambassade à Marrakech auprès du Sultan Youssef (1163-1182) pour conclure un traité de paix et de commerce. Ce même traité fut renouvelé en 1186 par le Sultan Abou Yacoub (1184-1199). Après la libération en 1160 du port de Mehdia, Venise, rivale de Gênes, en profita pour établir des relations commerciales avec l’Empereur Abdelmoumen. En l’an 1213, le Comte de Toulouse Raymond VII prit contact avec le Sultan An-Nassir pour lui demander une aide militaire. Dans la foulée, des commerçants français de Marseille exercèrent librement le commerce à Sebta.

Les Pisans obtinrent au XIIème siècle, d’Abou Yacoub Youssouf Ibn Abd El Moumen des privilèges qui leur avaient été déjà octroyés dans le passé, notamment le droit de foundouk, monopole qu’ils exercèrent à Zouïlla, faubourgde Mehdia, pour le magasinage de toutes les marchandises d’importation et d’exportation.

Le 18 novembre 1186, le Calife Abou Yousouf Yacoub Al Mansour signa avec la République de Pise un traité qui fixa le droit de perception du gouvernement Almohade sur toutes les ventes par les négociants de Pise aux sujets musulmans à 10%98. Les transactions entre chrétiens étaient dès lors exemptés de droits. La taxe douanière était recouvrée en nature ou en espèce, le plus souvent après la vente définitive de la marchandise. Le taux uniforme de 10 % était à peu près le même dans tous les ports du Maghreb et si unanimement admis qu’on l’appelait “le dixième”.

Cette ouverture du Maroc, à travers sa façade maritime, sur le commerce européen s’est traduite par le développement d’un intense courant d’échanges. Les postes douaniers étaient devenus dès lors un point incontournable de contrôle de cette importante activité commerciale. Plus qu’une administration de contrôle, la douane était devenue une enceinte où s’effectuaient les échanges entre commerçants musulmans et chrétiens. Dès le milieu du XIIème siècle, il se formait à Gênes par contrats notariés, des sociétés de commerce pour faire acheminer des marchandises sur divers points des côtes maghrébines. Des marchands, des armateurs entraient dans ces associations. Tantôt le voyage du navire s’étendait à toute la côte, en passant par la Sicile, avec retour par Séville. Tantôt l’opération était limitée au voyage d’allerretour à un des ports de l’Empire Almohade (Tunis, Ceuta, Salé, Rabat, Tanger). Les opérations de cabotage s’étaient multipliées entre les ports marocains, car la voie maritime fut à cette époque le moyen le plus sûr d’acheminement des vivres et des provisions, aussi bien pour le makhzen que pour les commerçants. Les métaux, surtout le cuivre, entraient pour beaucoup dans les importations. La douane avait évidemment pour tâche le contrôle de cette intense activité de commerce maritime. La plupart des actes d’association de cette nature qui nous sont connus concernent le règne d’Abdelmoumen, et presque tous, se rapportent aux dernières années de son règne.

Les Génois s’assurèrent également des privilèges commerciaux, par des traités de 1143 et 1161, dans le Royaume de Murcie et de Valence, qu’Abdelmoumen avait laissé subsister avant de les rallier à la souveraineté Almohade en 1172. Cependant, les relations commerciales intenses avec le monde extérieur ne furent effectivement établies que sous le règne du fils d’Abdelmoumen. En 1166, une mention de ce regain d’activité est particulièrement spécifiée dans cette chronique diplomatique :

”Le 6 mai 1166, l’un des consuls de la république Coccogriffi, employé dans une ambassade à Costantinople, où il s’était distingué, partit de Pise et se rendit auprès de l’Amir Al Mouminine, alors Abou Yacoub Youssouf, fils d’Abdelmoumen. En négociant un traité avec le Sultan, il devait aussi veiller au sauvetage et au rapatriement d’une galère pisane”99.

A l’occasion de ces négociations de paix et de commerce, le Sultan Youssouf paraît avoir rendu aux Pisans les franchises douanières et les possessions auxquelles ils avaient autrefois droit dans les territoires de l’Afrique du Nord. Il leur reconnut notamment le droit de foundouk (hôtel des douanes) à Zouila100.

Il semble néanmoins que les Pisans n’eussent pas regagné tout de suite et partout leur ancienne situation. Dans le royaume de Bougie, en particulier, les agents des douanes leur témoignaient du mauvais vouloir. Les consuls de la République s’en plaignaient à Youssouf par des lettres successives portant les dates du 1e r avril, 19 mai et 1er juillet 1181. En effet il semble que la douane les empêchait parfois d’acheter le cuir et des maroquineries, d’autres fois. Quand ils voulaient se rembarquer après avoir terminé leurs opérations, on trouve de vains prétextes pour les retenir. Une fois, l’employé de la douane délégué à l’expédition des affaires de la nation pisane, leur notifia qu’en vertu d’ordres supérieurs, il ne pouvait plus permettre aucun acte de commerce qu’à ceux de leurs compatriotes qui justifieraient de la possession d’environ cinq cents dinars de capital, comme garantie de leurs opérations.

Ces témoignages de sources européennes101 signalaient en fait que les douanes au Maroc comptaient parmi les grands services de l’Etat. Dès leur débarquement, les marchandises étaient présentées à la douane pour inscription sur un registre ad hoc avant d’être entreposées dans les foundouks (magasins de commerce sous douane tenus par des chrétiens)102. La douane procédait ainsi à une prise en charge comptable systématique de toutes les marchandises en mouvement dans les enceintes portuaires ou dans les foundouks. Des procédures et techniques douanières de prise en charge, contrôle et apurement étaient soigneusement instaurées dès cette époque. A l’analyse, il en ressort que les procédures du droit douanier contemporain en sont, aujourd’hui encore, très particulièrement proches.

UNE ORGANISATION DOUANIÈRE D’AVANT GARDE

A la suite de la conquête du pouvoir en 1145 entamée par le Sultan Abdelmoumen, la plupart des grandes villes d’Afrique du Nord tomberont d’elles même. Tlemcen s’ouvrit la première et puis les autres cités seront gouvernés sous l’autorité Almohade. Deux préoccupations s’imposaient presque simultanément à l’attention des Sultans almohades, solidement implanté dans cet angle de l’Afrique qui correspond au Maroc actuel : d’une part, soutenir la cause des musulmans d’Espagne, d’autre part trouver une bonne frontière à l’Est. Abdelmoumen, dans sa pleine maturité, jugea que le sort de l’empire se déciderait en Afrique, et que l’Espagne suivrait à la remorque. A deux reprises dans le cours de sa carrière, mis en demeure de choisir entre les deux politiques, il s’engage à fond dans la politique africaine. En deux campagnes, le Sultan Almohade avait subjugué les Arabes hilaliens et abattu la puissance chrétienne pour construire le grand empire marocain. De son camp, il prenait les mesures les plus appropriées à doter le trésor impérial sans pressurer ses concitoyens. Maître d’un immense territoire qui s’étendait depuis Tripoli jusqu’au cap Noun103, il ordonna qu’on fasse l’arpentage de ses provinces. L’impôt foncier fut proportionné à la richesse du sol et les taxes douanières furent intimement liées à l’activité maritime du commerce extérieur avec les nations européennes.

C’était le plus remarquable essai de régularité administrative qu’on pouvait constater à cette époque dans un état moderne de la région euroméditerranéenne. Plusieurs sources confirment l’immensité du territoire douanier marocain et grâce aux nombreux témoignages nous pouvons délimiter les contours de ce territoire104. Au XIIème siècle, la dynastie almohade florissait sur les deux rives de la méditerranée105. Selon Ibn Al Atir, le Sultan Abdelmoumen fit étendre en 1206 l’autorité du makhzen Almohade à l’Est jusqu’au Jabel Nafoussa au Sud Ouest de Tripoli. La ville de Kafssa au Sud Ouest de Tripoli conquise par Al Mansour en 1187 était le poste douanier le plus avancé au Sud Est de l’Empire. C’est à partir de ce poste que la douane contrôlait les échanges commerciaux avec le grand centre commercial soudanais de Warklane au Sud. Ibn Fadli Allah al Omari et Ibn Abi Zaraâ délimitaient les frontières sud marocaines au XIIème siècle par une ligne de démarcation qui prenait naissance à Tripoli à l’Est passant par l’ouest les monts de Nafoussa, les centres de Kafssa, Sijilmassa, Arki et Noul Lamta sur le littoral atlantique.

Leon l’Africain106 rappelle, dans sa description, que les anciens navigateurs européens avaient donné le nom de cap Noune à un promontoire jusqu’où ils suivaient la côte d’Afrique pour cingler ensuite vers les Iles Canaries. Ce cap fut longtemps le point le plus méridional et le plus occidental fréquenté par les commerçants européens sur cette côte. Le nom de cap Noun, lui avait certainement été donné par les navigateurs européens, parce qu’ils atteignaient de là l’Oued Noune, vallée peuplée et commerçante. Il est très probable que ce repère se situe dans la zone d’Ifni près du marabout ”Sidi Warzik”107. Quant aux frontières Nord , on peut dire qu’elles furent très mobiles et mouvantes au gré des guerres qui opposaient à l’époque les musulmans et les chrétiens d’Espagne.

En résumé, il y a lieu de constater qu’au XIIème siècle, au moment même où les guerres de croisades redoublaient dans l’Orient musulman, un mouvement contraire, fondé sur les bonnes relations et le commerce se prononça dans l’Occident. Avec l’avènement des Almohades, l’espace douanier marocain englobait la majeure partie des ports maghrébins et de l’Andalousie. Les principales nations chrétiennes y possédaient des établissements permanents, y entretenaient des consuls et des négociants pour protéger leurs intérêts et diriger leurs affaires. C’est dans ce contexte qu’il y aurait lieu de chercher les fondements et sources de l’organisation des nouvelles structures des douanes que le makhzen Almohade s’appliquait à mettre en place avant de perdre ses possessions orientales de l’Afrique et de l’Espagne. Cette restructuration s’imposait en fait compte tenu de deux facteurs historiques qui caractérisaient le commerce extérieur marocain de l’époque, à savoir : la présence massive des négociants chrétiens dans les ports marocains et la multiplication des conventions commerciales avec l’Europe.

Ces traités avaient établi les conditions favorables sur lesquelles ont reposé, pendant des siècles, les rapports des nations chrétiennes avec le Maroc notamment en matière de législation douanière. Comme l’observait n 1868 De Mas Latrie, cette nouvelle réglementation s’inscrivait dans un esprit libéral conforme ”aux principes du droit des gens pratiqué en Europe”. Les traités, comme les privilèges royaux, qui n’étaient souvent à l’époque, qu’une forme particulière donnée à la promulgation des conventions commerciales, renfermaient deux ordres de mesures et de prescriptions :

1) les garanties stipulées pour la protection des personnes et des biens chrétiens;

2) les obligations incombant aux commerçants chrétiens, en retour des droits qui leur étaient accordés.

Ainsi, la plupart des garanties offertes par le makhzen marocain, dans ce domaine, étaient du ressort de l’administration douanière. Tel fut le cas notamment des prérogatives concernant :

1) la liberté des transactions commerciales ;

2) la juridiction et la responsabilité des consuls ;

3) la propriété des foundouks de commerce ;

4) la protection des naufragés ;

5) les droits d’épave ;

6) les garanties pour le transport, la garde, la vente et le paiement des marchandises ;

7) la réexportation en franchise des marchandises non vendues ;

8) l’acquittement des droits et taxes après cession sur le territoire marocain.

Il en fut de même pour les devoirs et obligations d’ordre général et de police concernant les marchands chrétiens dont on peut citer notamment :

- l’ouverture des ports au commerce ;

- l’acquittement des droits et taxes à l’importation et surtout à l’exportation ;

- les mesures contre la contrebande ;

- le droit de préemption ;

- l’arrêt de prince ;

- la réciprocité de protection et le traitement dû aux sujets et marchands arabes.

Tels se présentaient, à cette époque, les principaux points du fondement d’un véritable droit douanier marocain qui, comme on peut le constater, fut élaboré dès les débuts du XIème siècle. Compte tenu de son importance et de la valeur historique de ses éléments, nous nous proposons d’en expliciter les traits saillants pour permettre de saisir le sens de son évolution depuis cette époque jusqu’à l’instauration des nouvelles règles douanières qui régissent aujourd’hui les échanges commerciaux extérieurs au Maroc.

UN TERRITOIRE DOUANIER A GEOMETRIE VARIABLE

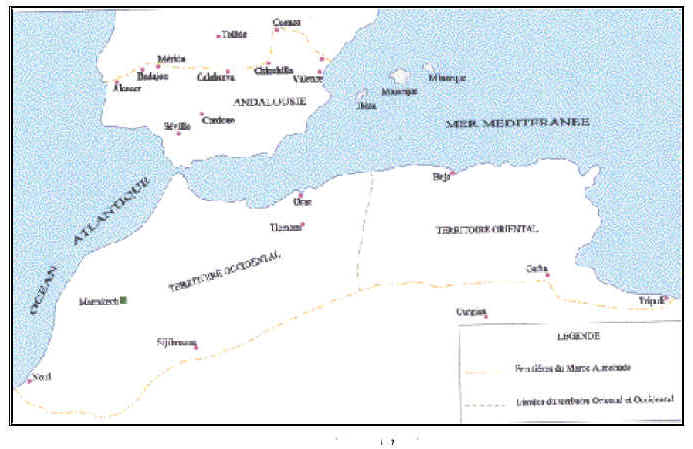

La réglementation douanière, comme nous allons le voir, s’est développée au Maroc dès la fin du Xème siècle. Cette évolution qui constitue la base du droit douanier d’aujourd’hui fut liée étroitement à l’étendue géographique de l’empire Almohade. En étendant son autorité administrative sur la partie orientale du Maghreb , les Emirs Almohades avaient consolidé et développé les relations commerciales avec les pays d’Europe avoisinants. Avant de voir les contours du territoire douanier du makhzen Almohade, il serait intéressant de s’interroger sur la signification du mot al Maghrib au XIème siècle ?.

Al Maghrib signifie occident, couchant par opposition au machrik “orient ou levant”. Mais comme le remarque Ibn Khaldoun, cette dénomination générale a été appliquée à une région particulière. L’étendue de cette région variait selon les époques et selon les auteurs de l’histoire du monde musulman.En dépit de cette controverse étymologique, une simple analyse des faits historiques nous permet de conclure que c’est sous le règne des Almoravides, puis des Almohades que le Maroc connut le plus vaste territoire douanier de son histoire. En moins de vingt ans, Youssouf Ibn Tachfine qui fonda Marrakech en 1062 devint seul maître du Maghrib extrême et du Maghrib central jusqu’à Alger. A ces territoires déjà assez vastes, allait s’ajouter la moitié de l’Espagne. Le Maroc se prolongea ainsi par delà le détroit de Gibraltar jusqu’à l’Elbe et jusqu’aux Baléares.

A partir de 1139 et jusqu’à 1146, le Sultan Almohade Abdelmoumen conquit tout le Maroc, Oran, Tlemcen et Ceuta. L’Espagne musulmane fut aussi soumise à l’autorité du makhzen. Dans la partie orientale du Maghrib, le Royaume Hammadi de Bougie (Bejaïa) fut conquis en 1151. Quelques années plus tard en 1159-60, une nouvelle expédition conduisit Abdelmoumen en Ifriquia et lui assura la possession de l’intérieur du littoral enlevé aux Normands de Sicile. Ainsi, peut-on noter dans quelques manuels d’histoire108 que l’Empire fondé par Abdelmoumen comprenait toute l’Afrique du Nord depuis Tanger jusqu’à Barka. La Tunisie n’était qu’une province de ce vaste territoire, son gouverneur allait chaque année verser les impôts, dont les recettes douanières, à Bougie où résidait le Sultan. De même, on peut constater qu’à partir des premières décennies du XIème siècle, l’espace douanier marocain correspondait pratiquement aux trois parties du grand Maghreb unifié par les Almohades, ainsi qu’à une grande partie de l’Andalousie.

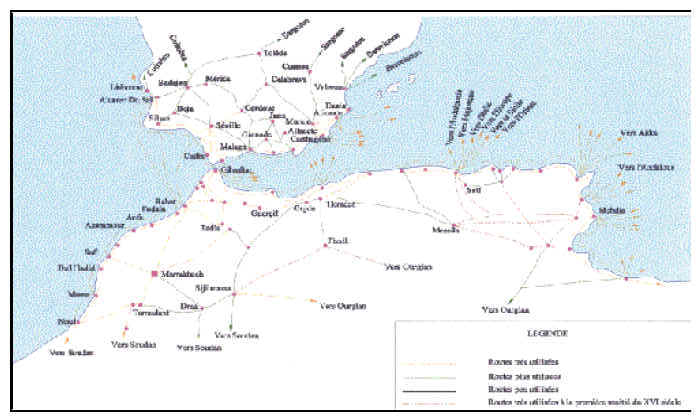

Bien que limité aux enceintes portuaires de l’époque, il y a lieu de considérer que le territoire douanier s’étendait sur un vaste littoral de la Méditerranée et de l’Atlantique. Les ”portulans”109 dressés à cette époque indiquent un grand nombre de localités. Presque toutes se retrouvent encore sur les cartes modernes. Arzilla (Asilah) était le point le plus éloigné vers le sud ouest qu’atteignit le commerce européen. Les navires ne descendaient pas habituellement jusqu’à Salé, Azemour, Safi et Mogador, stations marquées cependant sur les portulans mais qui ne furent fréquentées qu’à partir du XVème siècle par les Portugais et les Français.

Après Asilla, en remontant vers le Nord et en tournant ensuite à l’est,se trouvait Tanger et Ceuta puis Vêlez de la Gommera dit aussi Badis puis Acudia, qui semble avoir disparue de la côte marocaine. Ce port semble avoir été, pourtant au XVIème siècle encore, comme Badis, l’échelle110 de Fès. Enfin Melilla, en avant à l’ouest de la Moulouya fut de toute époque un noeud d’échanges commerciaux. Dans les dépendances orientales on trouvait les ports d’Alger, Bougie (Bejaïa), Djidjelli (Jijel), Store (Skikda) et Bone (Annaba). Il est probable que l’Ile de Tabarca, riche en coraux, qui est marquée dans les portulans après Bone, appartenait également au Royaume d’Ifriquia gouverné par les Almohades. Les Lomellini de Gênes y ont eu des établissements importants. Puis il y a les comptoirs de l’Ifriquia Tunis, Hammamet, Soura, la ville forte d’El-Mehdia ou Africa, vis-à-vis de Malte, les Iles de Kerkeni, Sfax, en face sur la côte, où les Pisans eurent longtemps des comptoirs, et enfin Tripoli.

Les navires chrétiens avaient la faculté, en principe, d’aborder dans tous les ports du Maghreb, certains d’y trouver bon accueil, les traités leur donnaient le droit s’y établir, et de s’adresser aux officiers douaniers du Sultan. En tout temps, il leur était loisible de s’y fournir des vivres, de l’eau et des agrès nécessaires à la navigation. Lors des tempêtes ou en cas de force majeure, ils pouvaient même y chercher un abri et y séjourner en sécurité.

Cependant, il ne leur était point permis de se livrer partout et sur tous les points à des actes de commerce. Le séjour pour affaire de négoce et pour toutes les opérations des ventes et des achats n’était possible, que dans les ports où existaient des douanes du makhzen111. Nulle part nous ne trouvons la désignation précise des lieux pourvus de bureaux de recettes douanières, et par cela ouverts au commerce chrétien. Il a pu y avoir même à cet égard plusieurs changements survenus par l’ouverture ou la suppression de quelques bureaux de douane. Mais on peut considérer les villes suivantes comme ayant ou presque toujours eu une administration ou au moins une perception des droits de douane, et par conséquent des comptoirs chrétiens : Arzilla, Tanger, Ceuta, Badis, Alcudia (l’une et l’autre communiquant à Fès), Bone, Oran, Bougie, Tunis, Sfax, El Mehdia, Gabes et Tripoli. C’est là où furent les centres principaux de dédouanement.

Des facteurs spéciaux gardaient les approvisionnements déposés dans les foundouks, disposaient d’avance les marchés, faisaient venir les marchandises éloignées et préparaient les comptes avec la douane, afin que les navires eussent à séjourner le moins possible dans le port et se rendre sans trop tarder aux escales suivantes. Le texte des accords indique rarement les ports d’accostage nominativement pour les navires de commerce. Seul, peut être, le traité signé par Abou Youssouf Yacoub, de 1186, désigne aux pisans comme escales et marchés exclusifs les ports de Ceuta, Oran, Bougie, Tunis et Almeria. L’interdiction de jeter l’ancre sur tout autre point du littoral Almohade, si ce n’était pour une impérieuse nécessité, est articulée dans les traités avec une rigueur particulière : les biens des transgresseurs devaient être confisqués, leurs personnes abandonnées à la merci du Sultan.

Dans le reste des cas, les traités se bornaient à préciser que les marchandises devaient être débarquées dans les lieux où ils avaient coutume de se rendre (in locis consuetis). Ils ajoutaient ordinairement qu’à moins de circonstances urgentes, telles que le manque de vivres, le danger d’une tempête ou la poursuite de l’ennemi, il leur était interdit de jeter l’ancre en aucun autre point de la côte.

DES RÈGLES APPROPRIÉES DE CONDUITE

DES MARCHANDISES EN DOUANE

Ces règles restrictives de conduite et de mise en douane des marchandises semblent avoir été édictées principalement pour assurer et garantir la perception des droits et taxes au makhzen. La comparaison des traités Vénitiens et Aragonais et certains détails de la rédaction des traités Pisans et Génois confirment cette thèse. Les traités concernant l’Aragon, la Sicile, le Royaume de Majorque et la Seigneurie de Montpellier, en 1271 et 1285, expriment le même ordre de préoccupations, toujours commerciales et fiscales :

”Nos sujets, peut-on relever dans ces traités, ne doivent débarquer dans les états d’Amir Al Mouminine qu’aux lieux où il leur est permis d’aborder, à moins qu’il n’y ait urgente nécessité pour eux de réparer leurs navires ou de renouveler leurs vivres. Mais qu’en ce cas, ils ne puissent rien vendre, ni acheter, ni conserver avec les gens du pays”112.

Le principe de conduite et de mise en douane des marchandises, qui est le fondement du droit douanier contemporain, a donc été implicitement confirmé dans tous les traités que le Maroc avait conclu avec ses partenaires dès le XIIè m e siècle. Cette règle était pratiquement consacrée dans les préambules de tous les traités commerciaux de l’époque en ces termes :

”Il est défendu à nos sujets de débarquer en aucun lieu des Etats de Amir Al Mouminine où il n’y a pas de douane, excepté pour prendre des vivres, des cordages ou des agrès indispensables, et à la condition de ne rien vendre ou acheter en ce lieu”113.

Ainsi, on peut constater que dès les premiers temps, la police des ports était considérée parmi les attributions de l’administration douanière. Dans ce cadre, les douanes étaient devenues l’une des principales structures du makhzen Almohade. Dans les ports, l’administration douanière était un des hauts emplois de l’Etat. Des princes du sang en ont été chargés114. Les structures douanières mises en place du temps des Almohades semblent avoir été maintenues. Elles auraient fonctionnées sous le règne des différentes dynasties qui se sont succédées au Maroc, et ont survécu jusqu’à l’époque du protectorat français et espagnol imposé au Maroc en 1912.

L’administration des provinces était traditionnellement confiée à un ”Sayed” (seigneur). Cependant, la gestion effective était l’oeuvre d’un ensemble de subordonnés qui furent des experts : secrétaires, guerriers, amiraux et agents financiers. Les ports représentaient une importante source de revenus provenant d’un florissant commerce avec les nations européennes. Principal interlocuteur de ces étrangers, le chef de la douane était un intermédiaire indispensable dans les négociations politiques. Le rôle traditionnel des magistrats avait tendance à diminuer au profit de ces nouveaux cadres qui dépendaient directement du Sultan. Ainsi, peut-on considérer que l’organisation fiscale fut l’une des principales oeuvres réalisées par le makhzen Almohade.

A Sebta, qui fut un grand port de commerce extérieur et la capitale diplomatique de l’Empire Almohade, existait quatre offices appelés “Dar Al Ichraf” dont trois avaient une vocation fiscale115. Le quatrième était chargé de contrôler la monnaie.

1) “Dar Al Ichraf” : chargée du contrôle des opérations d’importation et d’exportation et plus spécialement du commerce avec les chrétiens ;

2) L’atelier monétaire : qui supervisait la frappe de la monnaie et veillait sur son bon aloi ;

3) L’Office d’emballage et de déballage : cet organisme était un doublet de la maison de la douane, bien que ses fonctions demeurassent mal connues. Cependant, la différence entre ”Dar Al Ichraf” et cet organisme se situait au niveau fonctionnel (la nature des marchandises à contrôler : épices notamment).

4) L’office de construction qui supervisait les travaux de l’arsenal et la fabrication des armes.

De toutes ces structures, la douane fut, selon les différents témoignages, l’organisme le mieux organisé et le plus apprécié par les observateurs et le public en général116. Le pouvoir Almohade semble avoir bien ménagé les intérêts des négociants en appliquant au commerce extérieur une politique fiscale modérée. L’impôt sur les transactions et les recettes des douanes devaient dès lors constituer les principaux revenus de l’Etat. Les recettes des ports et notamment, celui de Sebta, avaient atteint au XIIIème siècle leur point culminant. La douane de Sebta évoquait chez les chroniqueurs et même les poètes, fortune et luxe. Les tissus rares et les pierres précieuses s’ajoutent aux articles plus connus comme les épices. L’institution douanière était dès lors un des services de l’Etat les mieux équipés tant ces marchandises nécessitaient des lieux et conditions spéciaux de stockage et que le makhzen avait intérêt à surveiller rigoureusement les mouvements de tous ces produits, avant leur mise en libre pratique de circulation sur le territoire assujetti.

UNE ORGANISATION DOUANIERE OPERATIONNELLE

Il conviendrait de se demander si depuis l’ère des Almohades la gestion des affaires des douanes n’était pas conditionnée par la nature du trafic commercial. Malgré le fulgurant essor du trafic maritime pour lequel des structures douanières spécifiques furent adoptées, comme nous allons l’analyser en détail, le commerce transaharien a continué à se développer tout en gardant ses spécificités aux plans organisationnel et logistique. Ainsi, Sijilmassa avait continué à jouer son traditionnel rôle de grand centre de dédouanement dont la gestion a toujours été confiée à des princes Almohades qui furent les garants du contrôle des importantes recettes recouvrées pour le Trésor de l’Etat. Le prince Almohade de Sijilmassa était à la fois chargé de l’administration des affaires civiles de la ville ainsi que du contrôle douanier exercé sur les expéditions caravanières.

La gestion des douanes portuaires était confiée à un directeur ou surintendant qui était choisi par le Sultan parmi les notables du pays. Personnage de premier rang de l’empire, le directeur des douanes menait souvent les négociations sur les traités commerciaux et assistait à la cérémonie de leur signature. Il avait sous ses ordres de nombreux fonctionnaires et employés de divers grades. Bien que l’ordre hiérarchique fût mal défini, il était possible de distinguer plusieurs catégories d’agents. Dans les textes latins, le chef de la douane était désigné sous plusieurs appellations telles que ”Dominus du gane, dominus doane, dominus du ganerius, provisor dugane, chay tus dugane, alcaïtus dugane. En catalan, c’était le gabellot ou alcayt de la duana d’où le mot arabe “caïd adiwana”.

La responsabilité des douanes était généralement confiée à des experts. Le maître de la douane de Sebta à l’époque Almohade était appelé ”malik de la cité”117. Même si ce mot malik n’a pris le sens de roi qu’à une époque tardive, il signifiait déjà que son détenteur avait un pouvoir étendu et une relative indépendance. Cette importance de la fonction liée à la gestion douanière est signalée par un grand nombre d’écrivains qui se sont intéressés à l’histoire du Maroc. Pour certains, la douane a été toujours perçue comme une plate forme qui conduit au pouvoir. Principal interlocuteur des étrangers, le chef de la douane était un intermédiaire obligé dans les négociations politiques.

En 1232, lorsque le Sultan Ar-Rachid arriva au pouvoir, il envoya à Sebta les hommes les plus compétents de son entourage. La ville devint en effet une grande plaque tournante du commerce et de la diplomatie au plan international. L’éclipse d’Almeria fut bénéfique au port de Sebta qui avait déjà bénéficié de la disparition de Nakkour et Basra. Parmi les dignitaires Almohades envoyés par le Sultan pour y gérer les douanes, se distinguait le gouverneur de la ville et responsable des douanes Ibn Halas. Ce notable de Valence émigré à Marrakech où il avait fait ses preuves au service du makhzen était un expert en matière des finances, un mécène célèbre et riche négociant en commerce international. Selon Ibn Khaldoun118 ” cette charge le conduit à contrôler le commerce et par la, les recettes et le budget .Il amassa une énorme fortune qui lui permit de créer et d’entretenir une véritable cour119”.

Après avoir éliminé l’ancien responsable de la police et des douanes Abou Mohammed Ibnou Moksan, Ibn Halas continua à jouir, auprès du Calife d’une position privilégiée. Les lettres califales le qualifiaient de “dhu al wizaratayn” (celui qui dirige deux ministères), titre honorifique, peu utilisé à l’époque. Cette diversité dans l’appellation des responsables douaniers était très courante. Elle fut en rapport avec la diversité des traités que conclurent les Almohades avec les nations étrangères et la complexité du système fiscal qu’ils avaient mis en place.

Dans certains documents, le responsable de la douane fut qualifié de nazir diwanat ifriquia (inspecteur des douanes d’Afrique). Le mot arabe “nazir” ou ”nadir” paraît désigner, comme le mot mouchrif120, le même fonctionnaire que le directeur ou caïd de la douane. Le traité de 1278 avec le Royaume de Majorque fut signé à la maison du ”mouchrif”, c’est-à-dire vraisemblablement au palais même de la douane. Le terme arabe “mouchrif” pour la désignation des responsables des douanes au Maroc aurait, en conséquence été introduit dans la langue portugaise. Ainsi, peut-on noter dans les archives portugaises qu’un ”Almoxarife”121 était chargé de percevoir les droits de douane sur les marchandises au port de Mazagan pendant son occupation par les portugais de 1502 à 1769122.

Le directeur de la douane était souvent reconnu par les conventions és-qualités protecteur de toutes les affaires des chrétiens dans leurs rapports avec les résidents. Il suppléait même quelquefois les consuls dans les propres affaires nationales. En dehors des questions de douane et de tarif, et indépendamment de la police générale des ports, il avait aussi une autorité judiciaire. Il était juge désigné de tous les procès dans lesquels les musulmans devaient se défendre vis-à-vis des chrétiens. Dans le cas de méfaits ou de condamnation d’un musulman, il devait en poursuivre et en obtenir la réparation pour le chrétien. Quelques traités déclarent en outre, qu’en cas de procès entre chrétiens de nationalités différentes, le préposé en chef de la douane, comme juge plus impartial, statuait sur le litige. Il avait, en outre, autorité pour faire exécuter un titre dressé par-devant les témoins de la douane entre chrétiens de nationalités différentes. A défaut de consul, il pouvait aussi connaître d’affaires entre musulmans et chrétiens.

Lors du décès d’un chrétien, s’il n’y avait ni consul ni marchand de sa nation, le directeur de la douane prenait les biens sous sa sauvegarde et les remettait ensuite à qui de droit. S’il se présentait une circonstance, un cas de crime ou un fait de contrebande qui nécessitait une perquisition, soit dans un navire, soit dans un foundouk chrétien, le directeur des douanes, faisait procéderaux perquisitions d’usage. Un avis était adressé le cas échéant, au consul compétent123.

Par ailleurs, en plus des questions de la législation et des taxes douanières, le chef de l’administration des douanes exerçait selon la nature des conventions, la police des ports. Outre ses prérogatives administratives, il avait, dans certains cas, de véritables pouvoirs judiciaires qui l’habilitaient à statuer dans les affaires commerciales opposant chrétiens et musulmans. Il était parfois chargé de l’exécution de décisions judiciaires à l’encontre des négociants étrangers dans les enceintes portuaires.

Pour accomplir cette multitude de tâches, le directeur de la douane se devait d’être assisté nécessairement par un corps de fonctionnaires et d’auxiliaires compétants. Une organisation administrative minutieuse de plusieurs corps de métiers était donc nécessaire pour mener à bien les différentes tâches d’ordre et de contrôle qu’imposait l’activité commerciale avec le monde occidental de l’époque. Acôté de l’armée, la douane marocaine fut donc une des premières structures de l’Etat qui observait des règles de définition des tâches et d’organisation fonctionnelle dès le XIIè m e siècle. L’application du droit douanier, essentiellement de source conventionnelle, faisait du personnel des douanes, l’interlocuteur exclusif et incontournable du monde du commerce extérieur, monopolisé de fait par les Européens. Pour apporter un éclairage sur la structure douanière de cette époque, il convient d’analyser les principales fonctions exercées par le personnel douanier. Ces attributions peuvent se dégager des traités et conventions conclues aussi bien avec l’Empire Almohade qu’avec les états de l’Afrique du Nord, après la dislocation dudit Empire.

Le caïd de la douane fut probablement le chef des services de douane dans chaque enceinte portuaire. Quand au Scriba dugane il était, en fait, le chef des écritures en douane. Dans certaines conventions, il fut désigné sous le nom de segretario della dogana (secrétaire des douanes). Ce responsable des écritures avait sous ses ordres un ensemble d’agents d’écriture (teneurs de livres), chargés d’enregistrer les comptes de tous les marchands qui avaient a ffaire à la douane. On pourrait l’appeler le chef de la comptabilité124. La douane recrutait pour cette partie du service des agents marocains, mais également des européens. Ces derniers étaient chargés notamment des écritures de la comptabilité matière des marchandises stockées dans les magasins des foundouks.

Les “moshtagil”125 de la douane, nom remplacé dans les textes chrétiens par les mots génériques d’officialis, musiriffus, étaient des agents ou officiers d’un rang assez élevé, préposés spécialement à la vente des denrées ou marchandises du domaine du Sultan. Ils devaient faire aussi en grande partie les achats des produits nécessaires à la maison royale.

Les traducteurs interprètes qui intervenaient dans les actes de commerce étaient sous l’autorité du directeur de la douane. Ils étaient accrédités dans les ports par le responsable douanier après prestation de serment. Ils étaient désignés par l’appellation drogmans126, titre réservé aux interprètes officiels des Sultans Ottomans.

Les drogmans de la douane appelés selon les conventions, turcimanni, torcimani, torzimani, interprètes, formaient une corporation nombreuse et fort influente. Ils n’étaient pas tous du même rang et auraient été soumis probablement à une discipline hiérarchique dans l’exercice de leurs fonctions. Les drogmans principaux servaient souvent à l’interprétation ou à la rédaction finale des versions officielles des textes de traités. Le témoignage du drogman de la douane faisait foi, quelle que fût sa classe, et son intervention régulière dans un marché engageait la douane elle-même, qui devenait caution de la dette. Il est très probable qu’ils furent tous assermentés. Leur accréditation par la douane obéissait à des critères de choix sélectifs et leur position dans la société était très respectable et peut-être fort recherchée.

Les traités rappellent souvent que les interprètes devaient rester en groupe et mettre tous leurs profits en commun, dans les ventes et les achats. Ils ne devaient, en outre, recevoir ni cadeaux ni pourboires. Le droit d’interprète ne pouvait être exigé qu’une seule fois pour chaque marché. Le drogman de douane ne pouvait exercer au service exclusif d’un négociant qu’il soit ou non musulman. Aucun drogman ne pouvait refuser son service au marchand qui le requiert. Si un marchand ne devait pas avoir d’interprète spécial, il y avait cependant des drogmans particuliers pour chacune des nations chrétiennes. Cette spécialisation se justifiait au plan technique par le fait qu’un interprète ne peut bien maîtriser, en principe, qu’une seule langue étrangère. Ces intermédiaires jouaient un grand rôle dans les transactions de commerce multinational et les procédures de dédouanement comme en témoigne le récit d’un commerçant marocain de l’époque Almohade qui s’adresse dans une missive à son correspondant européen dans ces termes :

”Je t’ai vendu, treize cent vingt quatre peaux à treize dinars par l’intermédiaire de ton associé Tamim, le fourreur et des dogmans othman, Ali Ben Badis et Ali Bnou Mestura”127.

Bien qu’accréditée officiellement par la douane, la désignation des drogmans était souvent tributaire de diverses recommandations provenant des négociants européens les plus influents dans chaque port. Ainsi, dans une lettre adressée le 22 novembre 1207 par un postulant à cette fonction à un certain Lambert del Vernaccio, le requérant précisait :