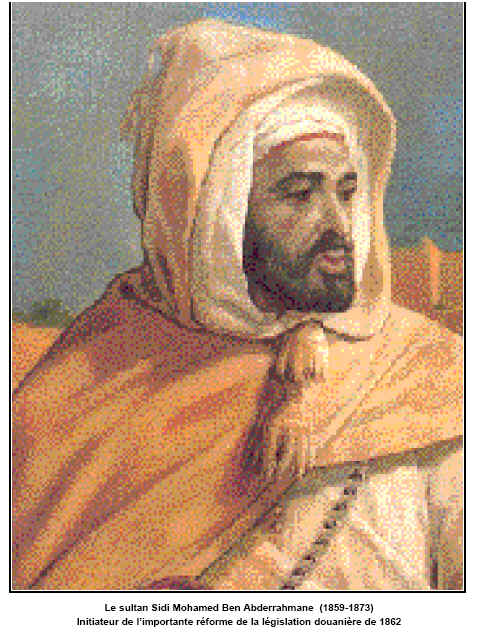

Jusqu'aux règnes des sultans Moulay Slimane et Moulay Abderrahmane le système d'administration makhzaniènne du Maroc adoptait une structure simple et centralisée. Devant la pénétration européenne et ses conséquences sur la vie économique, le Makhzen n'est pas resté inactif. Pendant que les Français caracolaient aux frontières orientales, les Anglais poussaient les avantages économiques. La politique d'isolement s'était relevée impossible. C'est vers une politique plus active que s'est orienté la politique de Sidi Mohamed Ben Abderrahmane et de son fils et successeur Moulay El Hassan.

Les historiens reconnaissent, en effet, à ces deux souverains leurs goûts et penchant naturels vers une politique de réformes. Leurs réformes toucheront tous les secteurs de la vie politique et économique du Maroc. Ces redressements administratifs qu'ils entreprirent visaient à supprimer certains abus, suppléer certaines lacunes et assurer une meilleure gestion des affaires publiques par une réglementation plus minutieuse du travail administratif. La vénalité des agents du makhzen était la principale cause de l'inefficacité de l'administration ce qui provoqua les réclamations répétitives des consuls étrangers nommés dans tous les ports ouverts au commerce. La réforme de la réglementation et des procédures douanières s'imposait de fait comme un chantier prioritaire que le Sultan Sidi Mohammed ben Abderrahmane s'empressa d'ouvrir dés son accession au trône.

Les oumana des douanes sont rattachés à l'autorité directe du Sultan. Un traitement mensuel leur est attribué, l'exercice du commerce leur est interdit et un inspecteur général est chargé de contrôler leur propriété. Outre ces mesures qui ont fait l'objet d'un dahir62 un règlement de plus de trente articles réglementait les opérations de dédouanement à l'importation et à l'exportation. Cette nouvelle réglementation confierait aux oumana des douanes dans les ports des pouvoirs aussi larges que variés (Police des manifestes, entrepôt et magasinage, procédure de vérification, institution de registre spéciaux etc .....)

En conséquence, l'administration des douanes marocaine fut l'une des premières structures du Makhzen a avoir adopté une répartition contrôlée du travail administratif. Les fonctionnaires des douanes étaient désormais rémunérés mais il leur était interdit de faire du commerce. Les oumana étaient chargés de contrôler plusieurs services de l'Etat. L'amine Al Oumana choisi traditionnellement parmis les cadres des douanes centralisait sous sa responsabilité les administrations financières regroupées en trois sections ayant chacune à sa tête un amine : “L'amine Ad'Dakhil” pour les recettes, “l'amine al Kharij” pour les dépenses et “l'amine et Hissab” par la vérification des comptes.

L'article premier du dahir du Sultan Sidi Mohamed Ben Abderrahmane organisant les douanes stipule sans équivoque qu'il ne peut y avoir d'intermédiaire, en ce qui concerne l'exécution de leurs tâches, entre les oumana des douanes et le Sultan. Il en découle la confirmation du principe usuel qui place l'amine des douanes sous l'autorité hiérarchique directe du chef de l'Etat qui le nomme et le révoque par dahir. Le principe de séparation des pouvoirs est expressément confirmé dans l'article 2 de la loi qui interdit aux gouverneurs de s'immiscer ni de loin ni de près dans les affaires relevant des oumana des ports.

Le dahir annonce en outre, le fondement du principe d'octroi d'une rémunération suffisante au corps des oumana pour leur permettre de s'acquitter convenablement de leur tâches. Il prévoit parallèlement un ensemble de mesures coercitives à l'encontre des agents véreux. De plus, l'article 4 interdit aux oumana d'exercer une activité de commerce dans le port relevant de leur compétence. Par contre, soucieux du fait que les oumana ne peuvent être recrutés que parmi les commerçants, le législateur n'interdisait pas à l'amine d'exercer une activité commerciale dans les autres ports.

Un autre principe de bonne gestion administrative fut introduit dans la nouvelle loi organisant le personnel des douanes maritimes. L'article 5 du dahir instaure en effet un régime spécifique dans chaque port. Ainsi, la douane est coiffée dans chacun des bureaux d'importation et d'exportation par deux amines : le premier amine est choisi parmi les habitants de la ville, tandis que le second amine doit obligatoirement être recruté parmi des candidats provenant d'autres localités que celle où aura lieu l'affectation .

Un poste d'amine supérieur est créé. Il devrait être confié à une personnalité connue pour des qualités spécifiques très précises. Ainsi, le nouveau réglement stipule que la fonction d'amine supérieur ne doit être exercée que par des personnalités connues par leur «sérieux, intégrité, loyauté et un bon sens pour la gestion des affaires publiques en stricte application de la voie du bon conseil …» .

Les tâches devant être accomplies par cet administrateur ont été clairement définies, à savoir : inspection et contrôle a posteriori.

1) superviser l'activité de tous les oumana des ports et procéder à des contrôles réguliers des opérations d'importation et d'exportation qu'ils enregistrent ;

2) procéder à la vérification de toutes les marchandises exposées dans les marchés publics (soie, bijouterie, fils doré, etc…) pour s'enquérir de la régularité de l'accomplissement des formalités de dédouanement et s'assurer particulièrement de la bonne perception des droits et taxes.

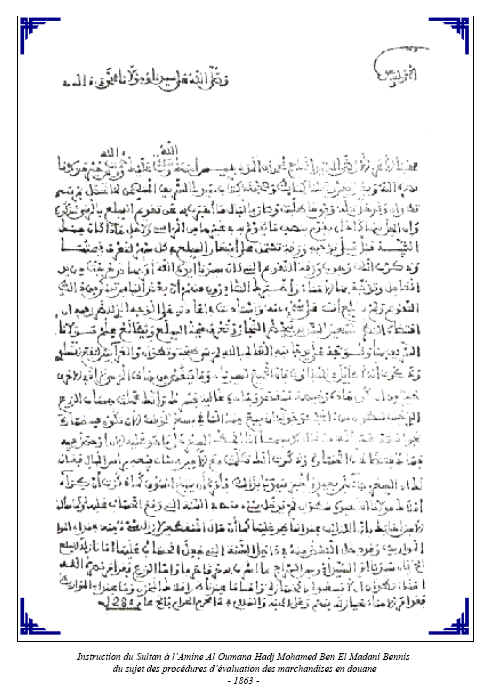

Le premier amine des oumana qui fut chargé par le Sultan d'accomplir ces missions, serait Mohamed Ben El Madani Bennis63. Ce grand commis du makhzen s'avéra, en long d'une brillante carrière, comme un des premiers grands administrateurs des douanes marocaines.

Le Sultan Moulay El Hassan, erigea la fonction de l'amine El oumana en fonction Ministérielle. Les frères Tazi ex oumanas des douanes effectuèrent de brillantes et exemplaires carrières à ce poste qui équivalait le poste de Ministre des Finances.

Un salaire mensuel suffisant a été institué pour les différentes catégories du personnel douanier. Cette initiative consacrée par le dahir de Sidi Mohamed Ben Abderrahmane montre bien que le makhzen a été très sensible aux propositions de l'Ambassadeur Britanique au Maroc depuis 1845, John Durmond Hay tendant à améliorer les conditions de rémunération du personnel douanier pour garantir la régularité des perceptions des droits et taxes dus au trésor de l'Etat. Dans son mémorandum du 30 octobre 1861, le représentant britannique proposait les rémunérations mensuelles ci-après :

- oumana : de 80 à 100 rials ;

- adoul : de 20 à 25 rials ;

- raïss du port : 15 rials ;

- adjoint au raïss : 10 rials.

Les montants ainsi proposés correspondent à peu de chose près à ceux décrétés par le makhzen dans les divers ports du pays. C'est ce qui ressort de l'annexe au dahir adressé au gouverneur de Casablanca qui fixait le salaire mensuel du personnel des douanes dans cette localité comme suit :

- pour chacun des oumana : 90 rials ;

- pour chacun des adoul : 20 rials ;

- pour le chef du port : 15 rials ;

- pour l'adjoint au chef du port : 7 rials64.

Dans la pratique, les réformes préconisées par le dahir du 31 mars 1862 se traduisent sur le terrain par un ensemble de mesures concrètes dont on peut noter :

- l'autonomie offerte aux oumana d'El-Jadida par rapport au Gouverneur d'Azemmour et celle de leurs collègues de Casablanca vis-à-vis du gouverneur de Rabat ;

- nomination au port de Casablanca de deux nouveaux oumana, Hadj Mohamed ben Abdelmjid Benjelloun et Mohamed Ben Haj Tahar Bouhadou Slaoui65 ;

- nomination à Tanger de Haj Boujenane Baroudi et Haj Abdelkrim Aherdane Tanjaoui ;

- Nomination à Essaouira d'Abdelwahed Akesbi et Haj Elarbi Fraj.

Pour l'application des dispositions législatives susvisées, un texte réglementaire d'organisation et de procédures de dédouanement aurait été adopté à la même époque et mis en oeuvre. Il s'agit d'une instruction de procédures douanières, citée par El Mnouni d'après un manuscrit d'écriture rbati66. Ce document peut en réalité être considéré comme le premier manuel de procédure des douanes du Maroc moderne. Les méthodes de travail et de gestion des oumana y sont indiquées d'une manière ordonnée et précise. Il constitue le fondement historique des principes généraux du droit douanier contemporain67 .

A- Procédures relatives à la conduite et la mise en douane des marchandises :

Les locaux des douanes étaient fermés à clefs, et chaque amine détenait une clé. L'ouverture des bâtiments des douanes ne pouvait s'effectuer qu'en présence de tous les oumana et adoul en exercice ou de leurs représentants respectifs dûment mandatés68.

Les adouls des douanes étaient chargés de l'inscription sur les registres ad-hoc des écritures relatives aux dépenses recettes et charges ordonnées par les oumana. Ils assuraient en outre le secrétariat du bureau des douanes et l'ordre des registres.

L'ouverture des bureaux était fixée en principe à 8 heures du matin et la fermeture à trois heures de l'après midi. Cependant des horaires spéciaux étaient pratiqués dans certains ports. Les bureaux des douanes fermaient le vendredi durant la prière de midi et les jours de fête. Il en découlait que les bureaux des douanes étaient ouverts sept jours sur sept à l'exception des jours fériés.

Ainsi le nouveau règlement uniformisé l'horaire du travail administratif dans les ports. Avant 1962, les heures d'ouvertures des douanes étaient édictées par instructions du Sultan adressées aux oumana de chaque port. C'est ce qui ressort des dispositions de la missive du Sultan Sidi Mohamed ben Abderrahmane adressé en 1861 aux oumana de Tanger.

«nous vous ordonnons de rester à demeure aux douanes du port, du lever du soleil à midi et de «al asr» au coucher du soleil, car votre présence pendant ces temps est nécessaire pour la bonne marche du service.

Si une activité d'importation ou d'exportation est effectuée, vous aurez à la superviser. Au cas contraire, vous devez vaquer à l'inscription des tâches déjà effectuées, à la révision des comptes avec les commerçants. Ainsi, votre présence en permanence servira d'exemple à tous les agents du service et aux gardiens des douanes69».

La passation de consignes entre l'amine sortant et l'amine entrant s'effectuait selon une procédure réglementaire. L'amine entrant prenait en charge par écrits distincts :

- d'une part les biens et marchandises du makhzen en nombre et ou en poids ;

- d'autre part les biens et marchandises propriétés des commerçants.Dans ce cas, l'état descriptif devait reprendre l'espèce, le nombre, le numéro,la marque des colis, le nom du navire et le numéro du manifeste.

Une copie des états ainsi établis, dûment certifiée par les adouls du port devait être adressée au Sultan après arrêt et inscription des registres des oumana sortants. Ces documents étaient également présentés par les oumana en personne à la Cour Sultanienne.

Aucun navire ne pouvait accoster dans un port sous douane qu'après avis du chef du port ou de son adjoint. De plus, aucun débarquement de marchandises n'était autorisé avant dépôt du manifeste commercial, conformément aux conditions conventionnelles notamment celles stipulées par l'article dix neuf du traité anglo-marocain et celles indiquées à l'article trente quatre de la convention maroco-espagnole.

A l'exportation, le manifeste commercial était déposé à la douane dès la fin de l'embarquement. Les oumana désignaient des agents de contrôle pendant les opérations d'embarquement ou de débarquement des marchandises. A l'importation, ces contrôleurs devaient prendre note de l'espèce marque et numéro de chaque colis puis y inscrire le nom du bateau et la date de son arrivée.

Les oumana des douanes étaient chargés également d'assurer les moyens logistiques nécessaires pour le débarquement des marchandises. Ils devaient notamment procéder à l'inspection régulière des barcasses des douanes utilisées pour le déchargement des marchandises. Les retards enregistrées dans les opérations de chargement ou de déchargement des navires engageaient la responsabilité directe de l'amine des douanes. Cette disposition était souvent évoquée dans les multiples plaintes formulées par les consuls auprès du makhzen au sujet des retards enregistrés dans les ports.

En 1872, James Courtis, agent maritime anglais, refusa de payer le «wajib al moukhtaf» dû pour un navire anglais au port d'Essaouira. Il pretexta un retard dans les opérations de déchargement.

Les oumana des douanes Larbi Fraj et Abderrahman Akesbi saisirent par écrit du 23 janvier 1872, l'amine al oumana Si Mohamed Ben El Madani Bennis. Dans leur missive, les responsables des douanes expliquaient que le navire anglais n'était resté au port qu'une journée alors que l'océan était houleux et que les barcasses des douanes étaient en cours de charger un autre navire70.

A la fin de chaque déchargement de navire, le chef du port remettait à l'amine un état récapitulatif reprenant les indications ci-après :

- nom et nationalité du navire ainsi que la date de son arrivée ;

- le montant des droits dus au titre du mouillage dans le port marocain (wajib al mokhtaf)71 ;

- l'indication s'il s'agit ou non d'un chargement pour un seul commerçant;

- le poids brut total exprimé en tonnes ;

- le nombre et l'espèce des colis débarqués.

A l'exportation, le chef du port remettait à l'amine également un état récapitulatif des marchandises exportées.

Les documents ainsi présentés devaient être signés par le responsable du port. Ils étaient conservés par les oumana et devaient être présentés en fin de mandat à la Cour en appui des registres comptables.

Lorsque les oumana recevaient le manifeste des marchandises à l'importation ou à l'exportation, il devaient le remettre immédiatement à l'Amine Adakhil (amine des recettes). Ce dernier était particulièrement chargé de la traduction en langue arabe du document et d'en garder une copie.

Brasserie des douanes- port de Rabat

L'entrepôt des marchandises sous douane dans les ports était géré par un magasinier qui tenait un registre spécial à cet effet. Le magasinier ne pouvait remettre les marchandises aux redevables que sur présentation d'un bon à enlever appelé “Al Belissa ”. Ce document était établi et visé par l'amine des douanes. A la sortie des marchandises du magasin des douanes le magasinier s'assurait de l'identité du propriétaire et recueillait l'accusé de réception par la signature de l'intéressé sur la “Belissa”. Les «Belissa» étaient conservées par le magasinier et archivées pour présentation à qui de droit en cas de besoin.

B - Procédures de vérification :

La loi de 1862 réglementant la procédure douanière, invite les oumana à faire montre d'une grande vigilance à l'ouverture des colis pour la vérification douanière. Ainsi, leur attention est particulièrement attirée sur les manoeuvres frauduleuses susceptibles d'être utilisées par certains déclarants peu scrupuleux :

- dissimulation des foulards de soie dans les tapis de prière en ouate ;

- inscription de mesures erronées sur les rouleaux de tissus ;

- vérification des valeurs des marchandises pour veiller à l'application de la valeur du jour de la taxation des marchandises ;

- éviter la confusion des unités de mesure pour la détermination de la valeur. établir la différence entre le mètre, le yard et la kala72 ;

- soumettre en grande quantité à la vérification du poids les marchandises facturées au kilo ;

- vérification préalable des instruments de mesure utilisés en douane ;

- observer les inscriptions de poids et de mesures inscrites sur les emballages des marchandises importées ;

- à l'export, il est interdit aux oumana de procéder au dédouanement de marchandises qui ne sont pas effectivement présentées à la douane. Le principe de la mise en douane des marchandises à l'exportation était de mise depuis cette époque.

L'unité de mesure doit être vérifiée pour chaque expédition. Pour les céréales, la concordance avec la déclaration doit être conforme aux spécifications de la convention passée entre le Maroc et le pays exportateur. Tout dépassement en moins ou en plus engage la responsabilité de l'amine qui aurait supervisé l'opération.

C - Inscription des opérations de dédouanement à l'importation sur les registres des douanes :

La réglementation de 1862 indique aux oumana la méthode à suivre pour la transcription des écritures douanières sur les registres tenus à cet effet afin de faciliter notamment le contrôle du manifeste. L'ouverture d'un compte aura lieu tout le début du mois de l'hégire73 avec inscription de la date correspondante du calendrier grégorien pour pouvoir justement établir le lien avec les dates portées sur les manifestes.

L'inscription au niveau de l'importation débute par la phrase suivante :

En date du …..................……. Le sieur (nom de l'importateur) a procédé à l'enlèvement des marchandises débarquées du navire (nom du bateau) du (date d'arrivée) comme indiqué ci-après :

Suivent huit colonnes devant comporter les indications suivantes :

- case 1 : la marque des colis ;

- case 2 : le numéro des colis ;

- case 3 : le nombre des colis ;

- case 4 : le poids brut ;

- case 5 : le poids net ;

- case 6 : nombre de pièce par colis ;

- case 7 : la valeur des marchandises ;

- case 8 : le montant des droits et taxes.

La valeur doit être calculée en «billion»74 car les droits et taxes doivent être perçus en cette unité de compte. Les écritures concernant les importations sont tenues d'une manière distincte de celles concernant les exportations. Deux colonnes sont réservées, au niveau des droits et taxes à percevoir, à l'indication de la monnaie de compte. Une colonne tenue au quotidien pour l'expression des montants en mitqual et une autre colonne pour la conversion mensuelle des mitquals en billion. Le taux de cette conversion est fixé par la loi à huit dirhams et un huitième pour chaque rial. Les recettes exprimées en billion à l'import et à l'export sont additionnées à la fin de chaque mois. Au sous total, l'amine doit ajouter le détail des droits perçus au titre du “ moukhtaf ” avant de convertir le total général en rial.

Cette méthode de tenue des registres originale et spécifique n'a pas toujours été comprise par les chercheurs européens qui y ont toujours soupçonné un système inventé par les oumana eux mêmes et pratiqué de leur propre chef pour faciliter d'éventuelles opérations de malversations comptables. En 1909, L'écureuil se posait la question dans la revue des archives marocaines de savoir quels moyens avaient donc les oumana de tromper la surveillance des contrôleurs ? Selon l'auteur, les oumana tenaient, d'après un ancien usage, les comptes des douanes en mitquals et en onces, et non en ducats et en pesetas, ce qui rendrait le contrôle plus facile.

Il en découle qu'à cette époque, Xavier L'écureuil semblait ignorer l'existence même de la réglementation douanière de 1862 sur la comptabilité douanière et encore moins les dispositions très précises de l'article sept ci-dessus analysées.

C'est un autre exemple des limites des études réalisées pendant le protectorat sur l'histoire de l'organisation financière du Maroc en général et de la douane en particulier. La plupart de ces études se basaient uniquement sur les sources d'archives françaises ou étrangères ignorant parfois de précieux documents rédigés en arabe souvent par les intéressés eux mêmes.

D'ailleurs, la publication de ce document sur l'organisation douanière ne serait intervenue qu'en 1985 et on la doit au travail remarquable du regretté Si Mohamed Al Manouni. Toutefois, l'analyse de Mr Lecureuil nous permet d'avoir une idée sur les pratiques et usages de perception des droits et taxes à l'époque.

Ainsi, nous rapporte-t-il les droits d'importation sont perçus en monnaie «hassani» ( dourou, demi-dourou, _ de dourou, pièces de deux rials et d'un rial : 0,25 de peseta hassania), tandis que les droits d'exportation sont perçus en mitqual et en ouquia (le m i tqual vaut 10 ouquia).Pour compliquer encore les choses, les oumana donnent au dourou deux valeurs différentes en mitqual. Tantôt le dourou est compté à quatre mitquals, c'est ce qu'on appelle “rial El-Makhzen” ; tantôt à 14 mitquals, ce que l'on appelle “rial Etidjari” (le dourou du commerce).

Il en découle que pour le recouvrement des droits et taxes, les comptes sont faits en rial Etidjari et l'inscription des recettes est faite en rial El-makhzani.

D- Franchises légales et diplomatiques :

Les marchandises importées pour le compte du makhzen sont directement remises par l'armateur ou son représentant aux oumana des douanes contre décharge. Elles sont inscrites sur le registre des douanes selon la même procédure décrite ci-dessus pour les marchandises commerciales. Cependant, à la colonne indiquant les droits et taxes, il sera porté l'inscription zéro en chiffre pour spécifier la franchise légale accordée à l'envoi de l'espèce d'une part et à permettre d'autre part l'apurement du manifeste.

Parallèlement, les oumana étaient tenus d'inscrire sur des registres spéciaux les opérations d'importation, de dépenses et autres effectuées pour le compte du makhzen. Conformément à l'article huit de la directive de 1862, ces registres doivent être cotés et paraphés au préalable pour éviter toute manoeuvre frauduleuse dans les écritures. Les adoul sont expressément invités à porter en première page du registre tous les justificatifs de référence en ce qui concerne les instructions du makhzen adressées aux oumana en l'objet, telles que les lettres du Sultan, reçues, instructions écrites ou autres. Cette procédure est jugée utile pour faciliter toute opération de vérification ultérieure des comptes.

Les franchises diplomatiques ne sont accordées par les oumana que lorsqu'elles sont expressément visées dans un traité signé par le Sultan ou son représentant. Elles concernent les exonérations des droits et taxes pour les effets personnels des diplomates accrédités au Maroc. L'amine accorde l'exonération au vu d'un bon de franchise dûment établi et signé par le Consul. Il procède ensuite à l'inscription de l'opération sur le registre des douanes en servant notamment les huit cases relatives aux éléments qualitatifs et quantitatifs d'assiette. Les justificatifs d'octroi de l'exonération des droits et taxes sont conservées par les oumana et doivent être versés à la Cour à l'appui des registres en fin de mandat. Cette procédure s'appliquait également pour les franchises exceptionnelles accordées par le Sultan à des personnalités marocaines ou étrangères. Les franchises exceptionnelles étaient accordées essentiellement pour les droits à l'exportation. L'ordre du Sultan spécifiait soit une franchise pour un montant global des droits de douane soit une quantité spécifique de marchandise devant bénéficier de l'exonération.

Ainsi, le 14 mai 1825 les oumana des douanes à Tanger, reçurent ordre d'accorder une franchise de droits à l'exportation pour 500 piastres de m a rchandises au profit du converti européen Piloti75. Ce dernier bénéficie en outre le 29 juillet 1825 de l'exonération des droits à l'exportation de 50 b?ufs et 100 quintaux de cuirs salés.

E- Procédure de la vérification matérielle :

L'article dix de la directive de 1862 précise que la vérification matérielle des marchandises importées doit concerner au moins dix pour cent du nombre de colis objet d'une même expédition. L'amine des douanes peut toutefois procéder à l'ouverture d'un nombre supérieur de colis en fonction de la nature des marchandises. Les importations de friperie sont soumises d'office à une vérification intégrale. L'attention des agents des douanes est particulièrement attirée sur les risques de dissimulation d'autres marchandises de contrebande dans les colis de friperie. En cas de saisie d'articles non déclarés, un procès verbal de saisie circonstancié est établi par l'amine et adressé au Sultan.

F- L'estimation de la valeur taxable :

Le règlement de 1862 instaure le principe de l'égalité entre commerçants en ce qui concerne l'évaluation des marchandises en douane. En cas de contestation par le redevable portant sur la valeur taxable estimée par les oumana, une partie de la marchandise est prélevée par le service pour la garantie des droits et taxes à percevoir. Mention de ce prélèvement est portée sur le registre du dédouanement avec indication de la valeur estimée par le service. A la fin du mois considéré, les marchandises ainsi retenues sont présentées à la vente aux enchères dites “Martilio ” au prix estimé par le service et qui correspond au montant des droits et taxes. Si le produit de la vente est supérieur à ce prix, la différence par rapport au montant des droits et taxes est porté en écriture à la rubrique recettes additionnelles chaque fin de mois. Les importateurs de marchandises qui ont fait l'objet d'une telle procédure ont le droit de se faire délivrer par les adoul une attestation de retenue des marchandises indiquant le nombre et la valeur estimée . Ce même document doit être obligatoirement visé par les oumana à la résidence.

Il semble que cette procédure, qui avait été adoptée par la réglementation douanière découlant de l'acte d'Algésiras, fut appliquée en douane du moins jusqu'en 1927. En effet, le docteur Lucien Graux établit un rapport en 1927 pour le compte du Ministère du Commerce et de l'Industrie dans lequel on peut noter le passage ci-après :

«Lorsque les importateurs payent en nature, le droit qu'ils acquittent ainsi est supérieur au droit qu'ils auraient dû acquitter en espèces …mais, par contre, on voudra bien tenir compte de ce que, dans ce cas, c'est seulement les 7/8 de la marchandise qui sont délivrées à l'importateur, alors qu'il paye le même droit que s'il avait emporté la totalité de sa commande, à son arrivée au port.

En cas de baisse de prix sur le marché, c'est l'administration qui se voit désarmée contre la fraude des importateurs. Les besoins d'argent et de crédit se font, naturellement sentir chez ces derniers, dans les périodes de crise. En ces moments, ils s'empressent de régler en nature les droits exigibles, dussent-ils acquitter une taxe légèrement supérieure à ce qu'aurait été une taxe prélevée en espèces. Il y a la pour eux, une commodité dont la première conséquence est de réduire leur stock fort à propos, et dont la seconde est de leur permettre d'éluder, en période de crédit difficile, un paiement qui leur serait onéreux. Mais, dans ces circonstances, qu'advient-il dans les services de la douane ? Evidemment, on reçoit le paiement en nature puisqu'il n'y a pas moyen de faire autrement. On le reçoit, disons-nous, et c'est comme à contre coeur, parce que l'on sait bien l'inconvénient et le risque même d'effectuer des prélèvements en nature dans une période même où les marchandises affluent déjà en surnombre sur le marché, et où les marchandises prélevées ne seront pas aisément vendables. Et-puis-ce fait est, lui aussi à souligner – l'administration est mal organisée pour écouler, de façon satisfaisante, les lots représentatifs des droits.

Son incapacité marchande est à peu près complète lorsqu'il s'agit, pour elle, de tirer profit de marchandises faisant l'objet d'un véritable monopole de fait entre les mains d'un nombre restreint de commerçants. Elle est de même quasi-importante lorsque la vente de certaines marchandises ne peut avoir lieu que moyennant des garanties particulières ou des modalités spéciales de paiement. La réalité est que l'insuffisante exactitude des estimations est déplorablement corrigée par le système des paiements en nature, où la fraude sévit en toute liberté,76.

A l'instar de ce qui se passe aujourd'hui, la valeur en douane fut l'une des principales préoccupations des opérateurs économiques du Maroc du XIXème siècle. En 1863, certains importateurs se plainèrent au makhzen par le canal diplomatique des facilités de dédouanement accordées aux opérateurs au port de Tétouan. Saisi en l'objet, l'amine des oumana, SiMohamed Ben El Madani Bennis ordonna une enquête qui révéla qu'effectivement les oumana de Tétouan n'évaluaient les marchandises qu'à peine 50 % de leur valeur effective.

Aussitôt, une instruction ordonna aux oumana de la région (Larache, Tanger,Tétouan ) de se baser désormais sur la liste officielle des prix, établie et révisée mensuellement, pour fixer l'assiette de perception des droits et taxes77.

Les paiements des droits et taxes doivent s'effectuer en espèce ou en nature le jour de l'opération de dédouanement. Tout retard dans le paiement des droits engage la responsabilité personnelle des oumana.

Il semble qu'il s'agit là d'une nouvelle mesure qui marque le souci du makhzen de ne plus accorder de tolérance pour le paiement des droits et taxes compte tenu de ses difficultés financières, dues en grande partie à l'indemnité de guerre imposée par l'Espagne après la guerre de Tetouan79.Dans ce cadre la directive sur la douane de 1862 précise que pour les commerçants qui avaient des crédits en douane non honorés, les oumana doivent entreprendre toutes les mesures nécessaires pour assurer leur recouvrement. Il leur était prescrit notamment de s'enquérir de l'existence de biens immeubles propriété des débiteurs de la douane afin de pouvoir s'opposer à leurs ventes à des tiers. En dépit de cette instruction formelle, les sultans avaient continué d'accorder, comme par le passé, des crédits de paiement en douane au profit de certains commerçants. C'est ce qui ressort de la missive adressée en date du 29 Mars 1878 aux oumana d'Essaouira : (Nous vous ordonnons d'accorder au commerçant Youssef Almalih un crédit de paiement de 3 mois pour les droits de «sakka» et d'«Al achar»80.

Par ailleurs, la directive octroie aux oumana des douanes au Port de Tanger de percevoir du naïb du Sultan81 le produit du moustafade du corail. En effet, l'article soixante de la convention maroco-espagnole permettait aux embarcations espagnoles de 1861 de procéder à des pêches de corail dans la baie de Tanger moyennant une redevance de cent cinquante rials par embarcation82.

Les droits d'accostage des navires perçus par la douane depuis l'ère Almohade continuaient à être recouvrés par les oumana. Dix ans après la mise en oeuvre du règlement de 1862, le service des douanes avait de plus en plus de difficultés à procéder au recouvrement de cette taxe. Il en référait directement au Sultan. C'est ainsi que les oumana Abderrahmane Akesbi et El Arbi Fraj adressèrent une lettre83 à Si Madani Bennis Amine El Oumana signalant le refus de certaines campagnies anglaises de procéder au paiement du «wajib al moukhtaf84».

I - Le régime du cabotage :

La directive de 1862 réglemente le régime du cabotage ce qui prouve que ce régime douanier existait bien avant le XIXème siècle au Maroc. Cependant, toute porte à croire que le cabotage fut l'un des plus anciens régimes douaniers marocains et ce, probablement depuis l'avènement des Idrissides au VIIème siècle. L'utilisation de ce système de contrôle des flux des marchandises se justifiait à l'époque par l'absence d'une logistique de transport terrestre fiable et sûre. Un registre spécial est ainsi réservé en douane pour l'inscription des opérations de transport de marchandises entre les différents ports marocains. Les oumana doivent porter sur ce registre la nature des marchandises, la marque et numéros des colis, le nom du propriétaire, le nom du bateau d'embarquement. Les mêmes données sont portées sur un bon établi par un adoul et contresigné par les deux oumana du port d'expédition. Si la marchandise objet du cabotage n'a pas encore effectué les formalités de dédouanement, les oumana procèdent au calcul des droits et taxes et l'inscrivent en compte sur leur registre. Un délai raisonnable est accordé à l'opérateur pour produire une attestation d'accomplissement des formalités au port de destination finale. Passé ce délai, les oumana du port d'embarquement passent l'écriture comptable en recette définitive et aucune contestation en l'objet n'est permise. Une copie du manifeste des marchandises en cabotage est conservée par les oumana.

L'application de la réglementation du cabotage avait donné lieu à des abus notoires. Ainsi, le Sultan Moulay El Hassan qui était particulièrement initié aux affaires douanières depuis son jeune âge avait-il chargé en 1878 son naïb Mohamed Bargache de signaler aux consuls accrédités à Tanger les abus signalés au makhzen au sujet des détournements de trafic constaté par la douane. Dans la missive du Sultan, il est spécifié que la douane du port de Rabat-Salé avait constaté l'énorme volume d'exportation, sous le régime de cabotage vers Tange r, de tapis, babouches et couvertures. Après enquête, il s'est avéré que ces marchandises étaient destinées en réalité à Oran en Algérie85.

J - Prohibitions :

L'attention des oumana était, en vertu de l'article quinze du dahir de 1862, attirée sur la vigilance dont ils doivent faire montre en ce qui concerne l'importation et/ou l'exportation des marchandises prohibées. Ainsi, l'exportation de denrées sensibles telles que le blé, l'orge, les chevaux, les mulets, les ânes, les ovins, les camélidés, les bovins (femelles), le bois, etc…ne pouvait s'effectuer qu'après autorisation expresse et spécifique du Sultan. Tout amine qui facilite l'exportation de marchandises prohibées s'exposait à e lourdes sanctions du makhzen.

K - Attributions - mobilité :

Des attributions précises étaient fixées à toutes les autorités du makhzen exerçant dans les enceintes douanières. Ainsi, les agents des brigades maritimes étaient placés sous l'autorité du chef du port. Les gardiens du port étaient, par contre, coiffés directement par les oumana tandis que les agents de surveillance relevaient du gouverneur. La surveillance des enceintes douanières était donc confiée à une triple autorité administrative. Ce qui prouve l'intérêt que le makhzen portait à la préservation de l'étanchéité des frontières.

Pour maintenir la vigilance des agents du service, un système de mobilité des agents de surveillance était instauré par l'article 16 du dahir. Le texte spécifiait que pour empêcher toute connivence entre les agents du service et les contrebandiers, les agents de surveillance doivent être affectés à d'autres postes toutes les fins de mois.

Pour la bonne exécution des procédures, les oumana furent habilités à procéder aux vérifications nécessaires des navires soit au moment de leur départ ou dès leur arrivée. Ils pouvaient installer tout dispositif de surveillance nécessaire à empêcher l'introduction des marchandises de contrebande.

L - Tenue des registres comptables :

Les oumana des douanes étaient chargés de tenir une comptabilité multidisciplinaire et complexe, compte-tenu de la diversité des missions dont ils furent chargés par le makhzen. Les oumana des ports devaient tenir à jour le registre des dépenses courantes selon une procédure spécifique. Les comptes étaient arrêtés mensuellement. Au début de chaque mois du calendrier musulman86, les oumana procédaient à l'ouverture des comptes de dépenses par la mention «Alhamdou Lillah Etat des dépenses effectuées par les oumana un tel et un tel» suivent la mention du jour, du début du mois et de la date. Les dépenses étaient classées en plusieurs rubriques dont on peut citer notamment :

1) Les rentes mensuelles87 :

Elles étaient versées mensuellement aux ayants droit à la résidence sur ordre écrit adressé directement par le Sultan à l'amine des douanes.

Le présentant Jilali Zerhouni dit (Bouhmara) qui s'est insurgé contre l'autorité du Makhzen à partir de 1902, avait profité de cet usage et s'était présenté aux oumana de Mazagan après avoir falsifié un ordre de versement de 400 douros au porteur qu'il récupéra pour organiser sa fuite vers Oran en passant par Tanger88.

2) Le paiement des salaires des agents du makhzen :

Ces dépenses concernaient non seulement le personnel douanier mais diverses catégories d'agents en exercice à la résidence. L'amine des douanes couvrait généralement les émoluments de l'ensemble des agents du makhzen à la résidence.

3) Les ateliers des douanes :

En raison du manque d'infrastructure portuaires de chargement et de déchargement des navires, la douane devait assurer ces manipulations par des barques. Dans les divers ports, un de services importants était celui de l'aconage qui fut jusqu'en 1913 supervisé par les oumana des douanes. Les opérations d'aconage consistaient à aller chercher en rade, au moyen de barcasses de dix à vingt tonnes, armées d'une vingtaine de rameurs, voyageurs et marchandises, et à les amener à quai après avoir franchi la barre. Assuré exclusivement par la douane, l'aconage passa en 1912 à l'administration du contrôle de la dette. En 1913, l'administration du protectorat le prit en régie pour le conserver à des sociétés privées89.

Le service de l'aconage avait perdu depuis son indépendance au fur et à mesure que les travaux d'infrastructure effectués dans les ports permirent aux navires d'accoster facilement sur les quais. Ces moyens de transport et de manipulation étaient fabriqués et entretenus par le service des douanes. Ainsi, les oumana des douanes supervisaient de véritables ateliers de menuiserie. L'atelier de menuiserie qui avait été entretenue à Casablanca par la douane jusqu'au lendemain de l'indépendance et dont l'emplacement abrite aujourd'hui le Centre de Formation Douanière n'était - il pas le dernier vestige des établissements de l'espèce qui évoquent un passé passionnant ?.

4) Dépenses de constructions et de bâtiment :

Les oumana étaient habituellement chargés de l'édification et de l'entretien des biens publics (borj, prison, etc…). Dans une lettre du Sultan en date du 16 décembre 1884 adressée aux oumana du port de Larache, le Souverain leur demandait de pourvoir aux frais d'entretien des édifices du makhzen dans la ville.

5) Dépenses «Al wafr» :

Les oumana étaient tenus d'expédier périodiquement au Sultan le produit des recettes douanières, déduction faite des dépenses de la gestion courante des ports.

Les frais de transfert des fonds étaient inscrits sur les registres des dépenses dans une rubrique ad hoc. Les mesures prises par les oumana d'Essaouira n'avaient pas empêché la tribu des chiadma de s'emparer en novembre 1822 d'une caravane du makhzen transportant, à dos d'une cinquantaine de dromadaires, le «wafr» des douanes perçus en espèce et en nature de janvier à août 182290.

6) Rubriques des dépenses pour frais de missions :

Il s'agissait essentiellement des frais de transport et d'entretien des chevaux notamment en ce qui concerne les mokhazni91 et les rakkas92.

7) Rubrique des dépenses pour fournitures :

Cette rubrique couvrait l'achat des registres, du papier, de l'encre et en général toutes les fournitures de bureau. Elle permettait en outre au service d'y inscrire les dépenses pour acquisition des instruments et matériels nécessaires aux contrôles et vérifications douaniers.

8) Rubrique des dépenses pour l'achat de la paille et de l'orge :

Pour l'entretien des chevaux et dromadaires. Dans cette rubrique, s'inscrivaient également les dépenses d'habillement d'huile d'éclairage. Toutes ces dépenses ne pouvaient être engagées par les oumana que suite à un ordre écrit du Sultan. Toutefois, pour les dépenses accidentelles revêtant un caractère d'urgence évident, les oumana étaient autorisés à procéder aux paiements requis à condition et d'en informer le Sultan immédiatement .

Les registres comptables étaient arrêtés mensuellement et devaient être établis en triple exemplaires :

- un exemplaire était expédié au Sultan ;

- un exemplaire devait être remis à l’amine de contrôle ;

- un exemplaire est gardé au bureau de douane (archive).

M - Procédure d'exportation des céréales :

Au moment de chaque récolte, les oumana étaient tenus de procéder au pesage d'un échantillonnage des différentes céréales devant être exportées. Cette opération était destinée à déterminer au préalable le poids net réel de la mesure commerciale (Fénégue)93 qui varie selon les régions et le rendement de la terre. La détermination du poids s'effectuait en présence des représentants des commerçants. Un procès verbal circonstancié était dressé par les adouls et porté sur le registre du service.

Responsabilité des oumana :

Tous les biens du makhzen ainsi que les marchandises placées dans les magasins étaient sous la responsabilité collective des oumana. De même, il était interdit aux oumana d'exercer une activité de commerce dans le port d'attache.

A l'exportation, les oumana devaient vérifier spécialement, les oeufs, les poulets, la viande. Il devaient préciser particulièrement le nombre de paniers exportés, leurs poids ainsi que les noms des destinataires.

Débarquement et enlèvement directs des marchandises inflammables :

Depuis 1862, le règlement des douanes imposait le débarquement direct des marchandises inflammables tels que les huiles, le bois, le pétrole lampant, les allumettes et le charbon. Dès l'arrivée de ces marchandises aux ports, les destinataires étaient tenus de procéder à leur dédouanement et à leur enlèvement. Il était interdit notamment aux oumana d'accepter leur stockage dans les magasins sous douane.

Ecritures concernant les céréales Gestion des exploitations agricoles du makhzen :

Les oumana étaient chargés de la gestion des exploitations agricoles du makhzen. Ils étaient responsables notamment de la perception des revenus en rial soit mensuellement ou annuellement.

Nourriture et habillement des prisonniers :

Les oumana des douanes veillaient au ravitaillement en pains des prisonniers. A cet effet, ils devaient désigner un agent qui se présentait chaque jour à la prison civile de la ville pour y livrer deux pains à chacun des prisonniers. A la fin de chaque mois, une inspection de la population carcérale est effectuée pour déterminer le besoin en habillement. Cette visite se déroulait en présence des représentants du gouverneur de la ville et de deux adoul dépêchés par le cadi.

A la fin de leurs mandats, les oumana portaient sur le registre général les dépenses effectuées à ce titre selon un tableau de six colonnes servies comme suit :

Colonne 1 : le nom du gouverneur responsable ;

Colonne 2 : le nombre de prisonniers bénéficiaires ;

Colonne 3 : le nombre de galettes de pain servies ;

Colonne 4 : le montant total des dépenses pour la nourriture des prisonniers ;

Colonne 5 : le montant total des frais d'habillement ;

Colonne 6 : le montant total des dépenses effectuées exprimé en rial.

Le registre ainsi arrêté est porté à la connaissance du Sultan pour approbation. Au vu de ce document, un ordre est adressé au gouverneur concerné pour remboursement des frais engagés.

Exportation des céréales pour le compte du makhzen :

Dans les ports, les oumana tenaient un registre spécial afin d'y inscrire les opérations d'exportation de céréales pour le compte du makhzen. En effet, le makhzen collectait les impôts en nature auprès des différentes tribus. Les gouverneurs étaient invités dès lors à acheminer le produit de l'impôt aux ports pour son exportation ultérieure.

Cette politique permettait au makhzen d'atteindre un double objectif :d'une part éviter d'inonder le marché de produits agricoles, ce qui provoquerait une chute des prix de ces denrées. D'autre part, l'exportation permettait au makhzen de récupérer la contre valeur de ces produits en devises, ou, bien souvent d'acquérir les armes et munitions dont il avait grand besoin. Les oumana des douanes étaient donc chargés d'effectuer ces opérations compte tenu de leur expérience et parfaite connaissance des règles régissant le commerce extérieur.

En accomplissant ces missions, les oumana faisaient montre d'une application mesurée des instructions du makhzen. Ainsi, en 1884 les oumana des douanes à Larache se sont-ils abstenus d'expédier les céréales du makhzen vers l'Europe. Dans leur message au Sultan, ils justifiaient leur décision par deux facteurs convaincants :

1) le cours international des céréales était trop faible pour assurer une transaction bénéficiaire pour le makhzen ;

2) la période d'expédition coïncidait avec la saison d'hiver. L'opération de transport par voie maritime était dès lors à haut risque94.

Convaincu par ces arguments, le Sultan ordonna la vente des produits pour le marché intérieur.

Ces missions de négoce pour le compte du makhzen consacrées par le règlement douanier de 1862 semblent très anciennes et remontent au début de l'instauration de l'Etat Islamique au Maroc. George Host, contemporain du Sultan Sidi Mohammed Ben Abdallah signalait dans ces mémoires à ce sujet que le 27 juillet 1767 les oumana de Tanger reçurent 300.000 livres de poudre au titre de l'exportation de céréales95.

Surveillance et protection des enceintes portuaires :

Le règlement de 1862 précisait que la protection des enceintes p o rtuaires faisait partie des missions prioritaires des oumana. Ces derniers devaient tenir un registre spécial pour y inscrire les armes et munitions fournies pour chaque «Borj»96.

L'attention des oumana était spécialement attirée sur les visites d'inspection à effectuer régulièrement dans les «borj» pour s'enquérir de l'état des bâtiments et de signaler les besoins de réfections au Sultan en cas de besoin.

Tenue du kounach Al Adir97 :

Les exploitations agricoles du makhzen situées à proximité des ports étaient gérées par les oumana des douanes. Les oumana procédaient à l'inventaire semestriel de ces exploitations en présence de deux adoul et du cadi de la ville. Il reproduisaient en détail sur le kounach de gestion des p r oduits de l'agriculture et de l'élevage.

Les oumana procédaient, en fin d'exercice, à l'évaluation du revenu global de l'exploitation après en avoir déduit les charges dûment justifiées.

Arrêt des écritures en fin de mission :

A la fin de leur mission dans un port donné, les oumana étaient tenu d'arrêter toutes les écritures comptables de leurs gestion et de les porter sur le registre qu'il doivent présenter au Sultan.

Une copie de ce registre était remise à l'amine responsable. Le règlement ne précise pas s'il s'agit d'un amine d'un rang supérieur (amine de contrôle) ou tout simplement du nouvel amine qui assure la relève.

En 1862, Hadj Abdelkader Al Atar amine des douanes à Essaouira introduisait l'arrêt de ces écritures en 1862 en ces termes «Voici le kounach moubarak qui grâce à Dieu tout Puissant, contient les entrées et sorties du port d'Essaouira relatives à vingt six mois débutant au ramadan le glorieux de l'an 1276 et se terminant par le mois de chaoual al abrak de l'an 127898,que Dieu le protège par la présence de notre Souverain ».

L'arrêt du registre devait se présenter sous forme d'un tableau à trois colonnes. La première colonne était réservée à l'indication de ce qu'ils avaient acquis de la gestion antérieure. Dans la seconde colonne, les oumana inscrivaient les dépenses effectuées durant l'exercice de leur mandat. Le solde de gestion passé en consigne aux nouveaux oumana était porté au niveau de la troisième colonne.

Les oumana sortants ne pouvaient quitter la ville où il exerçaient leur fonction qu'après avoir arrêté toutes les écritures comptables et soldés tous les crédits en douane dont ils étaient responsables. Les oumana rentrants, ne devaient notamment accepter aucun report de crédit au moment de la passation de consigne.

La dernière dépense effectuée par les oumana sortant était relative aux frais de la mission qu'ils devaient effectuer à la capitale pour remettre au Sultan le produit «d'Al wafr» éventuellement et surtout les registres relatifs à leur gestion pour vraisemblablement un contrôle documentaire à posteriori.

A cette occasion ils étaient invités à produire également :

- les originaux des manifestes ;

- les bons de franchises du corps diplomatique ;

- les autorisations d'exportation exceptionnelle ;

- le registre du cabotage ;

- les déclarations de cabotage en provenance des autres ports.

| 62 | Cf dahir du 31 Mars 1862 en annexe |

| 63 | Al Manouni op cit TI p. 121. |

| 64 | Ibn Zidane opcite |

| 65 | Ibnou Zidane Opcite T3 P. 380. |

| 66 | Madahir Yaquadat Al Maghrib – P. 391. |

| 67 | L'historien El Mnouni a publié deux version de la réglementation douanière, faute d'avoir pu faire l'analyse comparative des deux documents nous en présentons la synthèse. |

| 68 | En cas d'empêchement d'un amine ou d'un adel des douanes, il peut désigner un représentant à condition d'en aviser le Sultan par écrit. |

| 69 | Document enregistré à la Direction des Archives Royales sous la cote 5861 |

| 70 | Document enregistré à la direction des archives royales note 3890. |

| 71 | Il s'agit d'une taxe perçue par la douane selon la jauge depuis les XIème siècle. |

| 72 | Mesure de longueur subdivisionnaire équivalente à la couvée et valant 50 centimètres. |

| 73 | Les écritures comptables douanières ont toujours été tenues selon le calendrier musulman de l'hégire. Ce n'est qu'aprés le protectorat qu'un arrêté résidentiel instaura le calendrier grégorien pour la tenue des écritures en douane. |

| 74 | Unité de compte utilisée par les oumana pour la comptabilité mensuelle des droits et taxes perçus. |

| 75 | Journal Bendellac op cité p. 380-383. |

| 76 | Lucien Graux, le Maroc économique. Centre National de Documentation. |

| 77 | Lettre de Belyamani à Mohamed Ben El Madani Bennis. Direction des Archives Royales Rabat, cote 780. |

| 79 | Voir Germain Ayache : “ Aspects de la crise financière au Maroc après l'expédition espagnole de 1860” Revue historique,ccxx, oct. - dec. 1958 p 57.75. |

| 80 | Touzani N.: op cité p. 83. |

| 81 | Le Naïb du Sultan était installé à Tanger pour gérer les relations avec le corps diplomatique installé dans cette ville. |

| 82 | Al Athaf T3 - P.516. |

| 83 | Direction des Archives Royales Rabat, cote 3890. |

| 84 | Al mokhtaf signifie «ancre» en arabe. Selon la convention commerciale maroco-britannique de 1856 le «wajib al mokhtaf» correspondait à un droit d'ancrage perçue par la douane sur la base de six mouzouna par tonne. L'article 39 de la convention maroco-espagnole de 1861 fixait ce droit entre 1 et 4 rial selon la jauge du navire. |

| 85 | Ibn Zidane opcite TI2 p. 398. |

| 86 | La comptabilité douanière selon le calendrier grégorien au Maroc par l'Administration du protectorat français. |

| 87 | Le Sultan affectait des pensions alimentaires sur les recettes douanières. Le 15 février 1825 le Sultan ordonna à l'amine des douanes de Tanger de verser une rente mensuelle de 11 onces à l'Imam de la ville. |

| 88 | Karow Leonhard, neuf années au service du Maroc, p. 60. |

| 89 | Manutention marocaine pour Casablanca, société des ports pour Rabat-Salé, Kénitra et Mehdya, compagnie du port de Fedala. |

| 90 | JJ.LMiège opcit ournal de Bendellac . Mohamed Ben Saïd Seddiki : Ikad Assarira Litarikh Assaaire p.75. |

| 91 | Agent de sécurité armé et travaillant pour le compte du makhzen. |

| 92 | Rekkas, utilisé au Maroc d'abord pour désigner les messagers entre les oumana et le Sultan ou entre les oumana des ports avant d'être attribué au messager postal sous le règne du Sultan Moulay El Hassan. |

| 93 | De l'espagnole Fénéga. Il s'agit d'un mot d'origine arabe «Finika» qui signifie une unité démesure de céréales correspondant à un récipient plus petit qu'un sac à jute. |

| 94 | Touzani N. op cité p. 89. |

| 95 | Host G. op cité. |

| 96 | Tour fortifiée pour le contrôle et la surveillance. |

| 97 | Exploitation agricole du makhzen pour l'élevage des ovins, bovins, camélidés et autruches destinés essentiellement à l'exportation. Le célèbre pénitencier agricole «El Adir» dans la région d'El Jadida aurait été édifié du temps du protectorat sur l'une de ces exploitations. |

| 98 | Kounach 42 Moustafad Marsa Assaouira – Bibliothèque Royale Rabat. |