Depuis l’antiquité, les Etats avaient perçus l’intérêt de taxer les marchandises pénétrant sur leur territoire. La Chine antique avait instauré un impôt sur les marchandises entrant ou sortant de son territoire. Rome avait, un peu plus tard, institué un droit qui était perçu sur toute marchandise entrant ou sortant de la ville.

Avec l’apparition des Etats-nations, la douane a été mise au service d’une politique de protection des activités manufacturières. A partir du Xème siècle, pour le monde musulman et le XIIIème siècle en Europe, apparurent les premières restrictions à l’exportation au même moment que des droits frappant les importations furent établis. Au Maroc, dès la fin du IXème siècle, les Idrissides instaurèrent, les premières ébauches de structures douanières que les Almoravides puis les Almohades perfectionnèrent au fur et à mesure de l’élargissement du territoire douanier marocain durant les XIème et XIIème siècle. En France, devant la complexité grandissante du système douanier, et la difficulté d’organiser un système de perception sur l’ensemble du territoire, Henri IV confia le recouvrement des taxes douanières à la ferme générale, au sein de laquelle les fermiers généraux faisaient l’avance des sommes sur leurs propres fonds et avaient ensuite toute latitude pour en organiser la perception.

En évoquant ainsi l’histoire de la douane, ne serait-il pas opportun de nous interroger d’abord sur la signification de ce concept ? L’origine arabe du mot douane fait l’unanimité au sein des chercheurs et spécialistes. Etymologiquement, ce terme fut emprunté dans la langue française d’abord sous la forme dohanne (1281) puis doana et doane (1441), à l’ancien italien doana, dovana, attesté à la fin du XIIème siècle en latin médiéval de Sicile pour désigner l’édifice où l’on percevait les droits d’entrée et de sortie des marchandises, puis fut utilisé à partir de 1264 au sens de l’administration de ces biens. En 1372, le mot désignait à la fois l’édifice où sont perçus les droits et taxes, ainsi que les services administratifs qui supervisaient ces opérations et ces droits eux-mêmes (1421).

Le mot comporte plusieurs dérivés dont douanier, qui fut écrit : ”dohanier” en 1281, puis ”douannier” en 1545. Parfois ce même mot fût employé (abusivement) pour désigner des fonctionnaires de l’octroi, faute d’un terme spécifique. Ce fut le cas, à la fin de XIXèm e siècle du douanier Rousseau ; le peintre Henri Rousseau étant en fait employé de l’octroi13 à Paris. La pratique de l’octroi, qui fut une taxe municipale perçue à l’entrée de l’enceinte des municipalités, avait été enregistrée en France du XIIIè m e siècle jusqu’en 1948. On peut signaler également le terme “e r m i n” d’origine inconnue, qui désigne le droit qui se paye pour l’entrée et la sortie des marchandises dans les échelles du levant.

Douaner fut le verbe utilisé dans la langue française à partir de 1675 pour distinguer les opérations de marquage des marchandises présentées à la douane “du plomb de l’administration”. Ce verbe est sorti d’usage de la langue française depuis le XIXème siècle.

Il ressort donc qu’au niveau étymologique, le terme ”douane” serait apparu dans la langue française dès le XIIIème siècle. Mais les sources ne sont pas unanimes sur son rigine : les unes lui attribuent une source persane, dev ”fou” ou diable appliqué aux secrétaires, d’autres n’hésitent pas à lui donner une origine arabe ”dawwana” : recueillir ou enregistrer. Le terme, précisent les lexicographes , proviendrait du persan ”divân”14 (lieu où l’on exerce un acte de pouvoir). On avait dit aussi que dogana venait de doge et signifiait un impôt perçu au profit du doge sur les marchandises importées à Venise. Mais beaucoup de chercheurs penchent pour une étymologie arabe du verbe dawwana au sens de : consigner, inscrire ou enregistrer. Selon cette étymologie, il faut revenir aux formes espagnoles où a-duana paraît indiquer l’article arabe al, dès lors, le mot se rattacherait à l’arabe diwane15.

C’est le Calife Omar Ibn Al Khattab qui institua en 636 le premier diwane en terre d’Islam pour mettre de l’ordre dans la comptabilité de Bit Mal Al Mouminine (le Trésor). Ainsi, un comité de trois généalogistes était chargé de l’enregistrement des troupes participant aux conquêtes. Dans ses prolégomènes16, Ibn Khaldoun rapporte à ce propos :

Le premier qui introduisit l’administration financière dans l’Empire Musulman fut le Khalifa Omar et cela, dit-on pour la raison qu’Abou Houraira avait apporté de Bahreïn une somme d’argent tellement forte que l’on ne savait pas comment s’y prendre pour en faire le partage entre les musulmans. Cela fit souhaiter un moyen de tenir compte de ces sommes, d’enregistrer les paiements de la solde et de sauvegarder les droits de l’Etat. Khalid Ibnou Al Oualid recommanda l’établissement d’un diwane tel qu’il l’avait vu fonctionner chez les princes de la Syrie et Omar agréa ce Conseil ….. Il donna l’ordre à Akil, fils d’Abou Taleb, à Mekrema fils de Nawfal et à Djoheir Ibn Mataem d’en organiser un. Ces trois hommes qui étaient du petit nombre de quoraïchides sachant écrire, dressèrent le diwan : la liste de toutes les troupes musulmanes par ordre de famille et de tribus …….”.

L’institution du première système de perception des droits de douane en terre d’Islam pourrait être attribuée également au calife Omar Ibn El Khattab qui appliqua, durant son règne, plusieurs réformes d’ordre administratif et fiscal. En effet, l’Islam est né dans l’une des tribus les plus commerçantes de l’Arabie. Banou Kouraïch étaient très réputés pour leur activités commerciales transahariennes. Le mouvement des marchandises à caractère commercial était dès lors soumis à la perception d’un droit de douane appelé "Al Ouchr" ou "Al Ouchour" au profit du “Bait Mal Almouslimine”. Ce droit lié, spécifiquement au mouvement de la marchandise ayant fait l’objet d’une transaction commerciale, passant d’un territoire à un autre, ne doit pas être confondu avec l’impôt coranique de la zakat. Yacoub Bnou Ibrahim Bnou Habib Bnou Saad, connu sous le nom de Abou Youssouf Al Cadi17 (735-908) définit le terme "ouchour" par rapport au "kharaj". Selon sa théorie, le territoire fiscal et douanier en Islam se compose de deux parties : le territoire d’Al Ouchour et le territoire d’Al Kharadj18.

Le célèbre Cadi définit, "Al Ouchr" ou "Ouchour" au sens douanier, comme un droit spécifique perçu par "Al Achir19" à l’occasion du passage des marchandises commerciales. Ce droit n’était exigible que lorsque la valeur minimale des marchandises transportées excédait 200 dirhams ou 20 mitkal. Le taux du droit appliqué variait selon la situation juridique du propriétaire Les musulmans étaient assujettis au paiement du quart d’al Ouchour (2,5 %). Ahlou Adima (les chrétiens et les juifs) devaient acquitter la moitié d’Al Ouchour (5 %). Tandis que Ahlou Alharb20 (les tribus en guerre) furent redevables de l’intégralité du taux d’Al Ouchour (10 %).

Le dédouanement concernait le mouvement des capitaux et des marchandises objet d’une transaction commerciale. Al Achir (le percepteur des droits de douane) percevait également un droit spécifique sur le mouvement de l’or et de la monnaie. Le mouvement des vins et des porcs était toléré pour les non musulmans moyennant la perception du droit usuel de 5 %. Quand aux mouvement des produits agricoles et du bétail destiné à l’élevage ou à la consommation locale, ils étaient exempt des droits et taxes. La franchise douanière était, le cas échéant, accordée sous simple serment du propriétaire de la marchandise ou de son représentant. Le serment du déclarant pourrait être considéré comme la première forme de déclaration douanière verbale instituée par le droit musulman dés le VIIème siècle.

Selon Abou Youssouf, le Calife Omar, disciple du prophète Mohamed serait le premier à avoir institué les droits de douane sur le mouvement des marchandises. Le premier percepteur (Al Achir) de ces droits désigné par le Calife lui même serait Ziad Ibn Hadir. Il avait pour instruction de ne pas vérifier les marchandises et se contenter uniquement de la déclaration verbale du transporteur. Pour quarante unité de compte, il percevait une unités chez les musulmans21.

Un peu plus tard, sous les Omeyades, le diwane s’occupait de l’assiette et de la perception des impôts. Le ”diwan Al nafakat” tenait en compte les dépenses de l’Etat, tandis que le ”diwane al sadaka” fut fondé pour établir l’assiette de la “zakat” et de ”l’Achour”.

Les Abassides étendirent et perfectionnèrent ce système en établissant une direction bureaucratique centrale au moyen de la fonction de “wazir”. Parmi une multitude de diwanes, créés à l’époque, on distinguait le “diwane de Bayt El Mal”, également appelé “al diwane al sami”. Cette institution conservait les archives classées des sources, du numéraire et des marchandises qui entraient au Trésor et possédait des magasins (khizana) pour les différentes catégories de ressources ayant un petit diwane pour chacune d’elles : diwane al-khizana (pour les étoffes et le numéraire), diwane al-ahra pour les céréales, diwane khizanate al silah pour les armes.

En effet, le diwane tenait une grande place dans la structure du nouvel Etat islamique. Ibn Khaldoun considérait qu’il était le troisième pilier du pouvoir (arkâne Al Hokm). Car le pouvoir sultanien exigeait une armée (Al jound), de l’argent (Al mâl) et un moyen de communiquer (al moukhataba). Le prince avait donc besoin de personnes capables de l’aider dans les affaires d’épée, de plu me et d’argent. Le chef du diwane prenait donc, pour cette raison, une part importante dans l’administration du royaume.

Ainsi, le premier directeur indépendant des finances (Amin Al Kharaj) en terre d’islam serait Oussama Bnou Zayd Al Tanukhi, nommé en l’an 714 par le calife Omeyade Soulaymane Ibnou abdelmalik. Il était assisté d’un diwane.

Avec l’avènement des Fatimides en Egypte, on distinguait trois grandes catégories de diwan : le ”diwane al-insha” (chancellerie d’Etat), le “diwan al jaich” qui s’occupait des armées et le ”diwane al amoual” (des finances et trésor) qui était divisé en 14 départements, cités par Al kalkashandi22 et Al Makrizi. Parmi ces diwanes on distinguait le diwane al thoughour ( frontières) qui contrôlait les marchés d’Alexandrie, Damiette, Tannis et Aydhab et percevait dans ces ports les droits d’importation.

Pour ce qui est de l’Espagne musulmane, on ignore ce que purent trouver les premiers conquérants au début du VIIIème siècle et adapter de l’administration civile et militaire. Cependant, on peut noter qu’au Xème siècle, c’est-à-dire à l’époque des Omayades, on assista au fonctionnement de trois diwanes fondamentaux, correspondant aux trois besoins essentiels de l’empire musulman et dirigé chacun par un ministre spécial (wazir ou sahib). Ces institutions se présentaient comme suit :

- Diwan arrasail wa al kitaba (chancellerie et secrétariat), qui s’occupait de la correspondance officielle à tous les niveaux ;

- diwan al jaiche (ministère des armées) ;

- ”diwan al kharaj wa al jibayat wa al achghal” qui fut un pseudo ministère des finances chargé du recouvrement de divers impôts, du contrôle des agents du fisc, de la comptabilité des recettes et des dépenses. Se rattachait également à cette institution le diwane al khaizina qui gérait le trésor laïc de l’Etat, distinct du bayt al mal à caractère religieux.

Pour ce qui est du Maroc, antérieurement à la période Almohade, nous n’avons pas réussi à déceler des traces notables de l’existence des diwanes. Les Almohades confièrent le ”diwan” à un prince de la famille régnante. Ibn Khaldoun considérait que ce fonctionnaire avait la haute main sur la perception de l’impôt et le maniement des fonds. On l’appelait Directeur des Finances ”Sâhib al achgâl”23. Le Sultan Abdelmoumen Al Mouahidi ayant soumis en 1159 à son autorité l’Afrique du Nord de Wadi Noun à Barka, fit arpenter son empire, afin d’établir un cadastre permettant l’assiette du kharaj (impôt foncier ) payable en nature ou en espèce. On peut en déduire l’institution ou le développement de la première fome de diwane fiscal au Maroc.En 580 de l’hégire, Yacoub Al Mansour, de la même dynastie Almohade, instaura la pratique de la ”Alama”, formule de validation inscrite avec des caractères gras comme en-tête des dépêches et missives dont le texte était : ”Al Hamdou lillahi wahdahou”. Pour le reste, les diwanes almohades correspondaient à ceux des Omayades d’Espagne. A partir du XVIème siècle on ne connut au Maroc que le ”diwane al jaïch” englobant les troupes régulières.

Sous la dynastie Mérinide, un seul homme était chargé des comptes de l’Empire. Il avait l’entière responsabilité des finances de l’Etat et disposait d’un ”diwan”. Il occupait de hautes fonctions et était investi d’une grande autorité impliquant un contact personnel avec le “Prince” (Sultan)24.Cependant, on constate depuis l’époque Almohade au, XII siècle, l’existence au Maroc de bureaux dans les ports ouverts au commerce avec l’Europe. Ces bureaux spéciaux relevaient du “diwane al achghal” et étaient destinés à la perception des dîmes (al ouchr) et autres taxes accessoires (malazims25) imposées aux importateurs et exportateurs européens.

Le bureau était, le plus souvent appelé Adiwane tout simplement, mais l’on rencontre aussi des appellations plus significatives : “diwane al bahr” et surtout “dar al ishraf âala imalat al diwane”. (Hôtel du contrôle des opérations fiscales de la douane). Le contrôleur local de l’institution fut connu sous le nom de “moushrif”.

Pour faciliter les opérations douanières, mais aussi pour assurer la sécurité des négociants chrétiens et de leurs marchandises, on trouvait au voisinage immédiat du diwane un ou plusieurs entrepôts (un pour chaque nation) : foundouk, kaissaria ou caravanserail dont les correspondants en orient sont ”khân” et ”dar al wikala”. Exceptionnellement, de tels bureaux fonctionnaient dans les cités urbaines ”hadira” situées à l’intérieur, loin des côtes maritimes, comme Tlemcen, Marrakech, Taroudant ou Fès26. Pour la ville de Fès, ”le bureau de la gabelle” où on acquittait les droits sur les draps importés d’Europe que Léon l’africain signale au début du XVIème siècle doit correspondre au petit quartier commercial connu aujourd’hui encore par le nom “Ad-diwan”, et qui se situe immédiatement au nord de la kissaria actuelle de l’ancienne médina. Jusqu’au début du XXème siècle, le quartier “Ad - diwan” à Fès fut le siège des foundouks d’entreposage des marchandises devant être présentées aux douanes de Dar Nejjarine situé en plein centre de l’ancienne capitale politique et économique du Maroc.

C’est évidemment le mot ”diwane”, pris dans cette acceptation étroite (celle que devraient le mieux connaître les négociants européens) qui est à l’origine de l’italien Dogana, puis du français douane, de l’Espagnol Aduana, et du marocain diwana. Ce dernier terme pris peut être sous l’influence de la forme espagnole fut curieusement remplacé, par ”Al Joumrok”, terme utilisé

jusqu’alors dans les pays arabes annexés à l’ancien Empire Ottoman. Doit-on voir dans ce changement de terminologie une première expression des visées colonialistes de la France vers le Maroc ? C’est ce qui ressort de l’examen de la convention maroco-française du 28 mai 176727 dans laquelle on aurait utilisé le terme de “komrok” au sens de Jamarik au lieu de “diwana”, terme officiel désignant l’institution douanière dans les correspondance du Makhzen jusqu’au première décenies du XXème siècle.

Plus tard, vers le milieu du XIXème siècle, le terme ”Koumrouk” apparaissait dans une transcription en arabe de la convention douanière et commerciale conclue avec les espagnols par le Sultan Moulay Abderrahmane Ibn Hicham.

On peut ajouter à cette observation une autre remarque non moins pertinente . Le terme Joumrouk n’aurait pas été curieusement défini dans l’ouvrage “l’Encyclopédie de l’Islam”. La seule définition que nous avons pu établir concerne le terme ”Joumrouk Al Bouhar”28 qui signifie le diwane de la perceptiondes impôts sur le commerce ”d’Al Bouhar” importés en Egypte au temps des Ottomans. Cette terminologie a été empruntée au turc “gûmrûk” , qui remonte au latin “commerciam” par l’intermédiaire du grec de basse époque. Ainsi depuis le Xème siècle, le terme “joumrok” n’aurait fait son apparition au Maroc qu’à travers de rares conventions internationales conclues depuis le XVIIIème siècle. Mais ce fut le terme arabe ”diwana” qui était utilisé même après l’indépendance pour désigner l’institution douanière29.

Par ailleurs, le maks, Moukous au pluriel, terme lié à la notion de douane, droit de douane ou taxe, est en terminologie arabe, un emprunt qui remonte à l’Araméen maksa. Il a donné naissance au verbe dénominatif makassa et au substantif makkâs (collecteur de taxes). D’après la tradition arabe conservée par Ibn Zidouh, maks aurait déjà désigné, avant l’Islam, une taxe de marché. Le mot aurait donc été introduit de très bonne heure en arabe, puisqu’il est présent sur des papyrus arabes, dès la fin du premier siècle de l’hégire. Les anciens livres de droit emploient maks dans le sens de ”ushr” (ouchour), dîme prélevée sur les marchands, à proprement parler un impôt, plus qu’un droit de douane. Dans son oeuvre, “kitab al-amwâl”, Abou Oubaïd Al Kaçime Ibnou Sallam définit six traditions du maks dans l’Islam, quant à Al Suyuti, il a écrit une “risâla finidam al maks”30.

Fondouk AN- Najarrine à Fès qui fut une grande maison de la douane depuis 1845

D’après les conclusions de certains ”fouqaha”, l’institution de la douane fut adoptée en terre d’Islam vers le début des Omayades ou peu de temps auparavant. A cette époque, la théorie développée par les fouqaha exigeait une zone douanière unique pour tout l’espace musulman, les vieilles frontières douanières subsistèrent sur terre, sur les cours d’eau et les rivages marins :l’Egypte, la Syrie, la Mésopotamie et l’Ifriquia formaient des zones douanières distinctes.

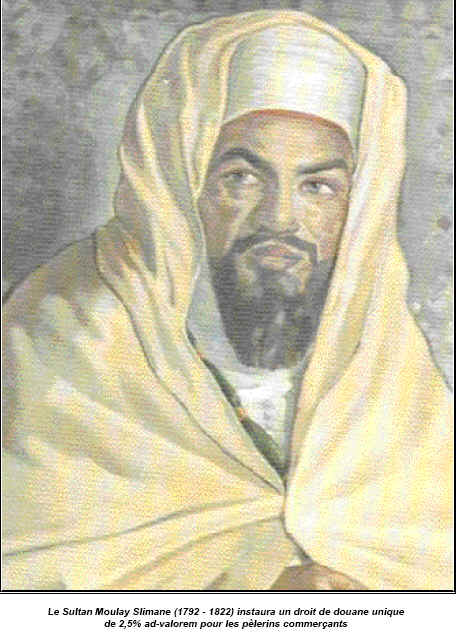

Le montant des droits de douane était parfois fixé, selon les préceptes coraniques et lois religieuses, non pas tant d’après la marchandise que d’après son propriétaire, c’est-à-dire selon la religion de celui qui les payait. Mais dans la pratique, on s’en tenait à l’objet et l’on connaissait des tarifs préférentiels sans se préoccuper de la situation du déclarant. Au XIXème siècle, le Sultan Alaouite Moulay Slimane avait instauré des lois douanières spécifiques pour les commerçants musulmans en provenance du machrik. Il ordonna aux oumana des douanes de ne percevoir, pour cette catégorie de commerçants, que 2,5 % au lieu de 10 % de la valeur des marchandises. Le taux de 2,5 % correspondait plutôt à la “zakat” sur le capital qu’à un droit de douane sur l’importation des marchandises31.

Les tarifs douaniers étaient très compliqués et subtilement gradués, notamment en fonction des impératifs diplomatiques et des contraintes fiscales. Ils s’élevèrent peu à peu, au cours des temps, au dixième ”al ouchour” et parfois au cinquième ”al khoumouss” de la valeur des marchandises.

En Egypte, le maks était prélevé à la frontière du pays à Al Arich et dans les ports (Sawahil). AAlexandrie, il y avait un maks al munâkh pour les caravanes, et un quartier de la ville portait le nom de maks. On n’a pas de détails précis sur l’administration du maks à l’époque ancienne en Egypte, mais un ”sahib maks Missr” était signalé vers la fin du XIIème siècle dans des papyrus et des documents littéraires.

Les pèlerins maghrébins se rendant à la Mecque souffraient particulièrement des moukous. Le voyageur “Abdellah Ibnou Joubaïr”, qui passa par l’Egypte en 1183 pour le pèlerinage, subit à Alexandrie, maintes épreuves du fait des moukous et des “wazaïf moukoussia”. Il composa sur ce sujet un poème qu’il envoya à l’Emir Salah Eddine. Notre voyageur remarqua en fin observateur l’existence du ”tamkis” et d’une “dariba maksiyya” en Syrie et en Sicile. Vers la même époque, Al Makhzumi, dans son “Minhadj” fournit des listes de moukous et d’autres droits (khoums, wadjib, kâf, matjar marâlim, himâyat, rimayat, mustadjarat).

Parmi l’innombrable diversité des moukous, qui naturellement n’étaient pas en usage à la même époque et au même endroit, on peut citer, les droits de port à Al-djira, au Caire au ”port aux grains” (sâhil al-ghalla) prélevés aussi séparément sur chaque passager, les droits de marché pour les marchandises et caravanes (badaïï wa kawafil), spécialement pour les chevaux, les chameaux, les mulets, les bêtes à cornes, les moutons, la volaille, les esclaves, la viande, le poisson, le sel, le sucre, le poivre, l’huile, le vinaigre, les navets, la laine, la soie, la toile, le coton, le bois, la poterie, le charbon, l’alfa, la paille, le henné, les pressoirs à raisin et à l’huile, les ingrédients de tannerie, les dattes, etc.…

En dehors de l’Egypte, on entend aussi parfois parler de maks pour désigner un droit de douane ou de marché, notamment dans les royaumes de l’Ifriquia. Marmol32, officier de l’empereur Charles-Quint, fit paraître en 1573 à Grenade sa description de l’Afrique. Dans son témoignage il évoquait maintes fois les douanes de Fès et de Taroudant. Dans son récit, Marmol fait remonter l’institution douanière au Maroc au temps des Romains33. En fait, il n’était peut-être pas loin de la vérité historique. En effet, des récits concordants, des historiens de l’antiquité, situent l’ère des premières institutions douanières au Maroc au niveau des prédécesseurs des Romains.

|